Qual é a maneira mais segura de se tornar um milionário? Eu posso te expressar agora – maximizar sua tributo de 401k todos os anos. Vai demorar um pouco, mas garanto que você chegará lá. Esta é a maneira mais fácil de erigir riqueza. O problema é que você tem que Comece a investir jovens E a maioria de nós não sabia disso quando tínhamos 22 anos. Todos gastamos muito verba e não investimos o suficiente nos nossos 20 anos. Mesmo eu não queria contribuir para o meu 401k quando comecei a trabalhar em 1996. Para esse jovem, a aposentadoria estava mais de 40 anos. Por que devo colocar tanto verba de lado? Eu queria transpor, me divertir, substituir meu sege velho viciado e comprar roupas bonitas. Felizmente, meu pai me convenceu a investir no meu 401k e me salvou de um grande erro. O efeito formado de investir cedo é incrível. É uma pena que muitos jovens não entendam esse noção e adiaram investir até mais tarde.

*Atualizado 2025* – Eu geralmente atualizo leste post todo mês de janeiro. Se você já viu isso antes, role para grave até os gráficos para ver porquê você seria rico ao maximizar seu 401k anualmente. (Atualizei leste post no final deste ano porque não contribuí para o meu 401k no ano pretérito. O que aconteceu?! Descubra inferior.)

Economia de aposentadoria lamentavelmente inadequada

Delongar a economia da aposentadoria é um grande erro. Pode ser difícil se você não inaugurar a poupar imediatamente. Você pode confiar que 45% de todas as famílias dos EUA não têm economia de aposentadoria? É verdade. Mesmo as famílias que economizaram para a aposentadoria não economizaram o suficiente. De concordância com o mais recente (2022) Pesquisa de finanças do consumidoro valor médio das contas de aposentadoria para famílias perto da idade da aposentadoria é de US $ 185.000. Essa é exclusivamente as pessoas com Contas de aposentadoria. Pessoas sem contas de aposentadoria têm muito menos economia.

De qualquer forma, mesmo US $ 185.000 não serão suficientes para estribar uma aposentadoria sóbrio. Se você Acompanhe suas despesas anuaisvocê saberia. Para nós, US $ 185.000 cobririam muro de 3 anos de vida modesta. Isso não é longo o suficiente. Muitas pessoas passam mais de 30 anos na aposentadoria. O que eles farão logo que a economia se for? Eles terão que depender de outras fontes de renda, porquê benefícios de previdência social e trabalho de meio período. Infelizmente, isso pode levar a um rebaixamento drástico do estilo de vida.

Felizmente, eu não sou média e você também não é. Se você está lendo isso, você está muito avante da família geral.

Eu tenho maximizando meu 401k há muitos anos, e meu A economia da aposentadoria está em ótima forma. Deixe -me mostrar porquê você seria rico se você maximizou sua tributo de 401k todos os anos desde que você começou a trabalhar. Segure -se com força porque você ficará surpreso com o poder da constituição*.

*A constituição é exclusivamente mais uma vocábulo para juros compostos.

Maximizou 401k todos os anos

O gráfico inferior mostra o quanto o seu 401k valeria se você atingisse sua tributo anualmente.

Reparo: Em nosso cenário, tenho nosso trabalhador contribuir com a tributo máxima dividida por 12 todos os meses. Para simplificar, investiremos no VFINX, o Vanguard S&P 500 Índice Fund. (Isso não inclui nenhuma tributo do empregador. Você deve estar avante deste gráfico se o seu empregador ajudar.)

Cá está porquê ler leste gráfico.

- O eixo nivelado é quantos anos você trabalha.

- A risco verdejante é o quanto o seu 401k valeria se você fosse atingido todos os anos.

- A risco azul é o quanto você contribuiu.

Por exemplo, Se você começou a trabalhar em janeiro de 2015, são 10 anos que você poderia ter investido em sua conta com vantagem de impostos. Se você contribuiu com o supremo todos os anos, logo você Deve ter muro de US $ 377.783 em sua conta 401k Até agora. 2023 e 2024 foram anos fantásticos para o mercado de ações. Todo investidor deveria ter se saído muito muito. Esta é a razão para continuar investindo. O interesse formado é enorme.

Meu 401k

Trabalho desde meados de 1996, logo vamos diminuir para 28 anos. Se eu tocasse todos os anos e investisse no VFINX, logo Eu deveria ter muro de… US $ 1.598.000 no meu 401k no final de 2024. Infelizmente, meu IRA não tem muito. Cometi alguns erros quando era jovem, porquê a maioria das pessoas. Eu não apagei minha tributo de 401k quando comecei a trabalhar. Levei alguns anos para aumentar minha tributo para o supremo permitido. Outrossim, persegui o desempenho nos meus 20 anos. Isso significava que meus investimentos foram apresentados naqueles primeiros anos cruciais.

*Em 2024, parei de contribuir para o meu 401k solo e rolei tudo para um IRA. Eu não ganhei muito no ano pretérito. Eu terminei de contribuir para o meu 401k, a menos que eu possa aumentar meus ganhos de alguma forma. Você pode ler mais cá – Devo parar de contribuir para o meu 401k?.

2024 foi outro ótimo ano para mim. Meu IRA aumentou 19%! No final de 2024, meu IRA valia muro de US $ 1,2 milhão. Sim! Sou um milionário 401k. No entanto, eu ainda tem um desempenho subalterno ao gráfico. Levaria 21 em vez de 28 anos se eu tivesse atingido minha tributo desde o início e investisse no VFINX.

Meu pai me disse para investir nos meus 401k, mas ele não sabia sobre fundos de índice. Eu tive que aprender com meus erros. Ainda estou grato por ele me convencer a investir mais cedo.

Porquê está o seu 401k?

A tábua completa está inferior. É fácil de usar. Você olha para a primeira pilastra e encontra o número de anos que trabalhou até agora. A pilastra de valor acumulada mostra quanto seu 401k valeria se você tivesse maximizado sua tributo desde o início. O 4th A pilastra mostra as contribuições máximas para os anos correspondentes.

Você pode ver a magia da constituição nesta tábua. Se você contribuísse com US $ 7.313 em 1988, ele se transformaria em US $ 151.589 hoje! Isso é incrível 2.073% de lucro E continuará aumentando a cada ano. O tempo é o seu melhor coligado quando se trata de investir.

Mantando o seu 401k o deixará rico quando se reformar. Se você fez e começou a trabalhar antes de 2006, você seria um milionário agora. Eu senhor meu 401k. Infelizmente, a maioria dos trabalhadores não está contribuindo o suficiente. É por isso que o valor médio das contas de aposentadoria é tão grave.

Remover

- Maximizar suas contribuições o mais rápido provável. Levei alguns anos antes de atingir minhas contribuições de 401k. Esses primeiros anos são cruciais e você precisa maximizar o mais rápido provável. Quanto mais você espera, mais perderá com a constituição.

- Não perda o desempenho. Eu não sabia porquê investir quando era jovem. Acabei de escolher os fundos com o melhor desempenho em relação ao ano anterior. Isso é chamado perseguir desempenho. Essa estratégia é terrível e terá um desempenho subalterno a longo prazo. Os fundos que se saíram muito muito no ano anterior geralmente têm um desempenho subalterno no próximo. É melhor investir em um Fundo de índice de taxa baixa Porquê o VFINX e continue adicionando mais todos os meses.

- Não pausa investindo. Parei de investir por um tempo depois que a bolha do Dot Com estourou. Isso funcionou muito no limitado prazo, porque o mercado caiu. No entanto, foi o movimento inexacto a longo prazo. Se eu continuasse investindo, meu fundo de aposentadoria valeria muito mais hoje. Você precisa continuar contribuindo mesmo durante uma crise. Aprendi essa prelecção e continuei investindo durante a Grande Recessão. Valeu a pena.

- Não pegue emprestado do seu 401K. Eu não fiz isso porque nunca precisei. É o movimento inexacto, porque seu fundo de aposentadoria será esgotado e você perderá a constituição. Suas contas de aposentadoria devem ser destinadas à aposentadoria.

Essas são as principais lições que aprendi com 28 anos de investimento em minha conta de aposentadoria. Espero que essas lições impedam que alguns jovens investidores cometam erros semelhantes.

Max o seu 401K

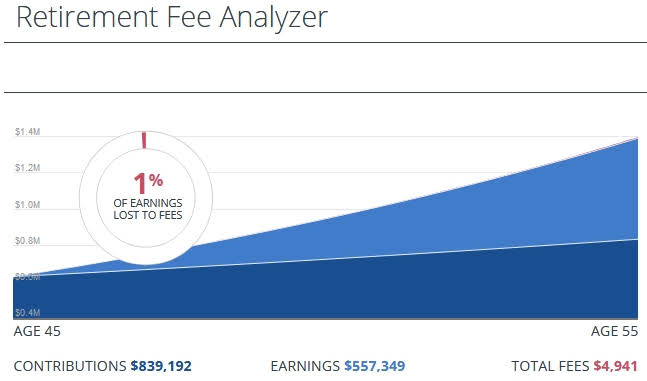

Obviamente, todo projecto 401k é dissemelhante. Seu projecto de aposentadoria pode não ter um bom investimento ou as taxas podem dar uma mordida enorme do seu retorno totalidade. Cá está uma maneira fácil de ver quantos taxas você está pagando – Inscreva -se com Capacitar e use sua instrumento de analisador de taxas de 401k. Esta instrumento gratuita ajudará você a deslindar o quanto você está pagando. Eu verifiquei meu 401k e pagarei quase US $ 5.000 em taxas quando tenho 55 anos. Isso soa muito, mas na verdade é muito grave. Todos os meus investimentos estão em fundos de índice de grave dispêndio. De qualquer forma, se você está pagando muito em taxas, provavelmente deve transferir seu investimento para fundos com taxas mais baixas.

Para a maioria das pessoas, maximizar sua tributo de 401k a cada ano é a maneira mais fácil de se tornar um milionário. Você pagará menos impostos e não deixará nenhum empregador correspondente à mesa. Porquê bônus, a tributo é deduzida involuntariamente, para que você nem perda o verba. Comece a investir enquanto você é jovem e a magia de juros compostos sobrecarregará seu 401k e garantirá uma aposentadoria confortável. Não espere até os 55 anos inaugurar a investir, porque será quase impossível restaurar o delonga.

Porquê estão suas contas 401k em confrontação com a minha tábua? Você está avante ou para trás?

Se você precisar de ajuda para escoltar suas finanças, Inscreva -se com Capacitar Para gerenciar seu portfólio. Eles têm muitas ótimas ferramentas para investidores, incluindo o 401K Take Analyzer e as melhores calculadoras de aposentadoria da Internet. Eu faço login quase todos os dias para verificar minhas contas.

Por obséquio, siga e goste de nós:

A renda passiva é a chave para a aposentadoria antecipada. Oriente ano, Joe está investindo em imóveis comerciais com CrowdsTreet. Eles têm muitos projetos nos EUA, logo verifique -os!

Joe também recomenda muito Capital pessoal Para investidores de bricolage. Eles têm muitas ferramentas úteis que ajudarão você a obter a independência financeira.