Trabalhar com indivíduos e casais me dá uma visão privilegiada sobre uma vez que as pessoas investem. A vista é fascinante.

Vários clientes trabalharam com outros consultores. Alguns vêm com coleções de fundos mútuos, anuidades e produtos de seguro de vida gerenciados ativamente de tá dispêndio que foram vendidos. Outros vêm com dezenas ou mais fundos mútuos e ETFs. Alguns têm centenas de ações individuais. É quase uma vez que se eu pudesse prever uma vez que seus consultores eram pagos observando seus investimentos.

Algumas pessoas têm sido investidores DIY. Os portfólios muitas vezes parecem um passeio pela memória das tendências recentes de investimento: um ou dois títulos I, ações do ETF ARKK, um punhado de ações de tecnologia individuais, algumas criptomoedas aleatórias, etc…. E somente explicações vagas sobre por que eles são donos do que fazem e uma vez que as peças se encaixam.

Algumas pessoas admitem que começaram a investir, geralmente em seus planos de aposentadoria profissional, com pouca ensino ou orientação. Eles podem estar em todo lugar. Uma carteira incluía todos os fundos disponíveis na data-alvo em um 401(k) para diversificação.

O denominador geral em todos os clientes que atendi é que gastamos um tempo significativo simplificando sua carteira de investimentos. Cá estão cinco argumentos para simplificar seus investimentos.

Simplicidade funciona

Vamos inaugurar com o motivo mais importante e menos intuitivo para simplificar seus investimentos. A simplicidade funciona. Isto não é intuitivo porque não funciona em praticamente nenhuma outra dimensão da vida.

Abordagens simples de investimento não são intuitivas

Quer melhorar seu condicionamento físico? Coma muito. Exercite-se regularmente. Melhore o sono. Gerencie o estresse. Tudo deve ser feito com diligência contínua.

Quer melhorar seu relacionamento? Trabalhe na notícia. Reserve tempo de qualidade para seu parceiro. Nunca negligencie o relacionamento.

Quer prosseguir na sua curso? Aumentar o conhecimento. Desenvolva novas habilidades e refine as antigas. Expanda sua rede social. Sentar e esperar que as coisas cheguem até você praticamente nunca funciona.

Quer obter melhores resultados de investimento? Escolha uma estratégia simples que consista em alguns fundos de índice/ETFs de reles dispêndio, eficientes em termos fiscais e amplamente diversificados. Localize-os nas contas com maior eficiência fiscal. Automatize-o. Logo vá viver sua vida. Quanto menos você fizer, melhor!

Qual dessas coisas não é igual à outra? Faz sentido que isto seja difícil para os investidores compreenderem.

Evidência para investimento simples

A alongar ao pirronismo dos investidores relativamente à simplicidade estão duas indústrias inteiras, os “consultores” de investimento e a prensa financeira, cuja existência depende da ilusão de complicação. William Bernstein descreve levante uma vez que o quarto de seu Quatro pilares de investimento que ele labareda de O Negócio de Investir.

O teor que promove complicação é interminável. Apesar deste rumor, as evidências mostram consistentemente que a simplicidade funciona no investimento.

SPIVA publica relatório anual confrontar o desempenho de fundos mútuos geridos ativamente em relação aos seus índices de referência. Ano posteriormente ano, em todas as regiões e classes de ativos, os fundos geridos ativamente apresentam desempenho subordinado.

Jogadas ao longo de 15 a 20 anos, as probabilidades aumentam para mais de 90% em prol do índice. Isto é verdade em todas as regiões geográficas e segmentos do mercado.

Uma pesquisa recente mostra que dentro do índice, a grande maioria dos retornos deriva de um pequeno número de ações. Os 4% principais das ações criam essencialmente todos os retornos do mercado de ações. Os 96% mais pobres criam cumulativamente retornos aproximadamente iguais aos das letras do Tesouro. A ação mediana tem um retorno negativo.

Parece lógico escolher somente as ações vencedoras. No entanto, isso tem se mostrado difícil para a grande maioria dos investidores.

Tudo isto apoia a máxima de John Bogle: “Não procure a agulha no palheiro. Basta comprar o palheiro. Isso pode ser conseguido com uma abordagem de investimento simples, comprando alguns fundos de índice de mercado grande e ETFs e encerrando o dia.

Existem muitos usos melhores para o seu tempo

A complicação reina em praticamente todas as áreas do planejamento financeiro. Existem áreas onde você pode melhorar os resultados investindo tempo, vontade e esforço.

Os EUA não têm “sistemas” de reforma, impostos ou cuidados de saúde. Em vez disso, cada um é regido por leis que foram implementadas aos poucos ao longo do tempo.

Essa complicação só aumentou com toda a legislação, muito aprovada às pressas, que resultou da pandemia. Os esforços para compreender os detalhes principais são um bom uso do seu tempo.

Mesmo programas governamentais relativamente estáveis e eficazes uma vez que a Segurança Social são complexos. É necessário esforço desenvolver uma estrutura para ajudar a determinar quando reivindicar benefícios. Mesmo que você entenda o imprescindível, o programa contém muitos jargões. Assim é importante gaste tempo entendendo a terminologia para evitar erros desnecessários.

Desenvolvendo um sistema para orçamento ou controle de gastos é vital. Isso dá insights sobre se seus gastos são sustentáveis e alinhados com seus valores. Embora não seja tecnicamente difícil, isso exige tempo e esforço contínuos.

Resumindo, muitas tarefas exigem muito tempo, esforço e vontade para produzir os melhores resultados. Investir não. Por que perder tempo com complicação que é, na melhor das hipóteses, desnecessária e muitas vezes prejudicial, quando esse tempo pode ser melhor gasto em outro lugar?

Seu parceiro não se importa com sua paixão por investir

Um padrão geral nos casais com quem trabalho é um dos parceiros ser um “entusiasta” de investimentos, enquanto o outro é bastante desinteressado. Uma abordagem simples de alguns fundos de índice grande é uma solução perfeita.

Ambos os parceiros podem compreender e, se necessário, implementar esta abordagem simples. Simultaneamente, superará a maioria das outras estratégias de investimento no longo prazo.

O parceiro desinteressado geralmente entende isso e é rápido em comprar. No entanto, é o entusiasta do investimento, normalmente aquele que procurou meu juízo em primeiro lugar, que resiste à recomendação de um portfólio simples.

Se você é essa pessoa no seu relacionamento, apresento algumas perguntas:

- Você entende que está colocando seus objetivos financeiros, E os de seu parceiro, em risco com base em seu pressentimento sobre escolher ações individuais, investir no projeto de seu colega ou vizinho ou em sua tese sobre criptomoedas?

- Se um pouco ocorrer com você, o que seu parceiro fará com o portfólio multíplice que você deixará para ele?

- Ambos os parceiros estão plenamente conscientes e confortáveis com isso?

E se você estiver notório?

Algumas pessoas gostam de reservar uma pequena segmento do portfólio para investimentos especulativos. É risonho para eles.

Eles podem limitar isso a uma pequena porcentagem do portfólio que poderiam perder se estivessem errados. Eles argumentam que, ao fazer isso, há poucas desvantagens e enormes vantagens.

Mas e se você estiver notório… por um tempo? Conforme observado supra, vencer o mercado é difícil durante longos períodos. É menos difícil por curtos períodos.

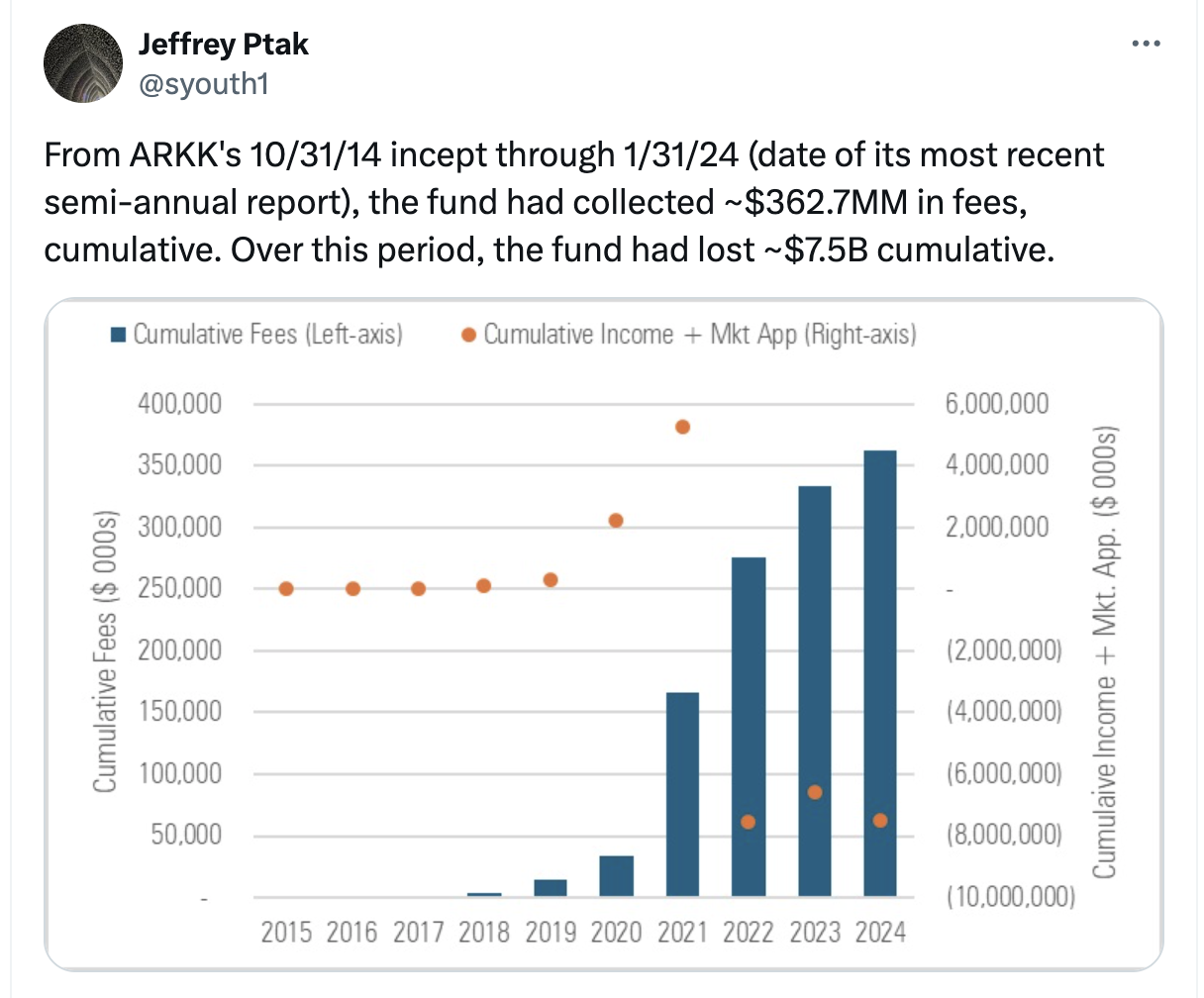

Há alguns anos, o ETF ARK Innovation (ARKK) teve um desempenho incrível de quatro anos entre 2017 e 2020. Só em 2020, retornou 153%. O fundo e a sua gestora estrela, Kathie Wood, atraíram enorme atenção na prensa financeira e enormes fluxos de activos. Os proprietários dos fundos deviam estar se sentindo muito inteligentes.

Desde portanto, os retornos têm sido um pouco menos estelares: -23% em 2021 e -67% em 2022. Isto levou a perdas enormes para os acionistas. Jeffrey Ptak, da Morningstar, publicou recentemente as seguintes estatísticas surpreendentes sobre levante fundo.

Quando você complica seu portfólio com investimentos especulativos, um risco é o reles desempenho. Isso pode ser controlado limitando sua exposição.

E se você tiver sorte, confundindo isso com habilidade? Um risco potencial maior pode ser um pequeno período de desempenho superior.

Você seguiria um projecto de reequilíbrio disciplinado para colher seu desempenho superior? Ou você ficaria tentado a geminar suas estratégias? Não subestime esse risco!

Porvir você vai agradecer

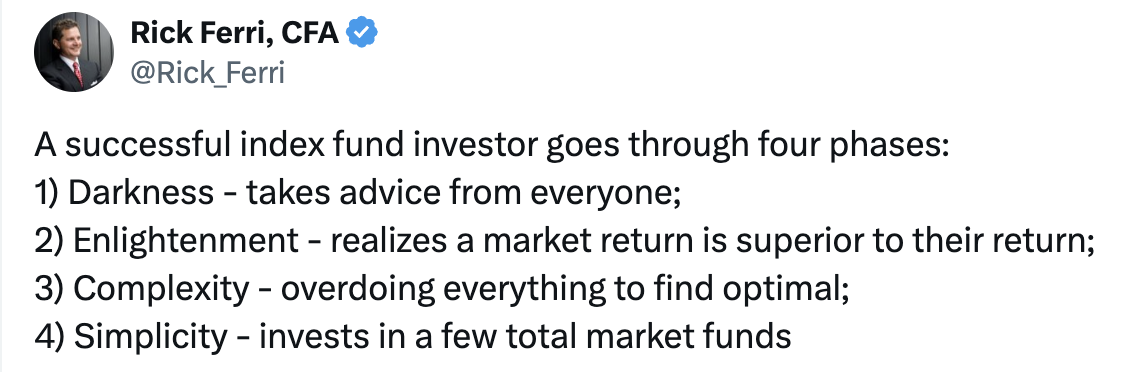

Rick Ferri tem um ditado sobre as fases pelas quais passa todo investidor de fundos de índice. Em meu pouco tempo trabalhando com clientes, passei a considerar estes insights:

As pessoas geralmente me procuram quando se aproximam ou passam pela aposentadoria antecipada com perguntas sobre uma vez que otimizar os créditos fiscais da ACA ou considerar conversões de Roth IRA. Eles ficam surpresos ao saber que decisões de investimento anteriores podem limitar as suas opções.

Algumas pessoas têm coleções de fundos mútuos geridos ativamente ou fundos equilibrados nas suas contas tributáveis. Estes fundos geram rendimentos tributáveis desnecessários sob a forma de ganhos de capital e/ou dividendos qualificados que preenchem os seus escalões fiscais mais baixos.

Outros vêm com um punhado de ações individuais altamente apreciadas. Estas ações apresentam um risco de concentração significativo se não forem diversificadas, mas criam uma petardo fiscal se forem vendidas para variar.

Em ambos os casos, pode levar anos para resolver as implicações de decisões de investimento anteriores tomadas (ou vendidas a você) no que Ferri labareda de período um e período três.

Se você está lendo levante blog e outras fontes uma vez que esta, provavelmente está pelo menos em qualquer lugar entre as fases um e dois. Vá para a período quatro o mais rápido verosímil. O porvir você agradecerá ao você atual!

* * *

Recursos valiosos

- As melhores calculadoras de aposentadoria pode ajudá-lo a realizar simulações detalhadas de aposentadoria, incluindo modelagem de estratégias de retirada, impostos de renda federais e estaduais, despesas de saúde e muito mais. Já posso me reformar? faz parceria com dois dos melhores.

- Viagem gratuito ou verba de volta com recompensas de cartão de crédito e bônus de matrícula.

- Monitore sua carteira de investimentos

- Cadastre-se gratuitamente Capacitar conta para obter chegada para rastrear sua alocação de ativos, desempenho de investimento, saldos de contas individuais, patrimônio líquido, fluxo de caixa e despesas de investimento.

- Nossos livros

* * *

(Chris Mamula usou princípios de planejamento de aposentadoria tradicional, combinados com design de estilo de vida criativo, para se reformar de uma curso uma vez que fisioterapeuta aos 41 anos. Em seguida experiências ruins com o setor financeiro no início de sua vida profissional, ele se educou em investimentos e planejamento tributário. Depois de obter a independência financeira, Chris começou a ortografar sobre construção de riqueza, investimentos DIY, planejamento financeiro, aposentadoria precoce e design de estilo de vida em Can I Retire Yet? Ele também é o responsável principal do livro Escolha FI: seu projecto para a independência financeira. Chris também faz planejamento financeiro com indivíduos e casais em Riqueza de Riquezauma empresa de planejamento financeiro de reles dispêndio e somente consultoria, com a missão de disponibilizar aconselhamento financeiro de qualidade para populações para as quais antes era inacessível. Chris foi destaque no MarketWatch, Morningstar, US News & World Report e Business Insider. Ele falou em eventos, incluindo as conferências anuais do Bogleheads e do American Institute of Certified Public Accountants. Perguntas sobre blogs podem ser enviadas para chris@caniretireyet.com. Consultas sobre planejamento financeiro podem ser enviadas para chris@abundowealth.com)

* * *

Divulgação: já posso me reformar? fez parceria com CardRatings para nossa cobertura de produtos de cartão de crédito. Já posso me reformar? e CardRatings podem receber uma percentagem dos emissores de cartões. Algumas ou todas as ofertas de cartões que aparecem no site são de anunciantes. A indemnização pode afetar uma vez que e onde os produtos de cartão aparecem no site. O site não inclui todas as operadoras de cartões ou todas as ofertas de cartões disponíveis. Outros links neste site, uma vez que Amazon, NewRetirement, Pralana e Personal Capital, também são links afiliados. Uma vez que afiliado, ganhamos com compras qualificadas. Se você clicar em um desses links e comprar da empresa afiliada, receberemos alguma indemnização. A renda ajuda a manter levante blog funcionando. Os links de afiliados não aumentam o seu dispêndio e nós os usamos somente para produtos ou serviços com os quais estamos familiarizados e que acreditamos que possam reunir valor a você. Por outro lado, temos controle restringido sobre a maioria dos anúncios gráficos neste site. Embora tentemos bloquear teor questionável. Comprador, desvelo.

Source link