[ad_1]

Uma estratégia fundamental para qualquer planejador de aposentadoria de bricolage dos EUA é reunir o sumo de quantia da aposentadoria verosímil em um Roth IRA.

Uma estratégia fundamental para qualquer planejador de aposentadoria de bricolage dos EUA é reunir o sumo de quantia da aposentadoria verosímil em um Roth IRA.

Roth IRA Contribuições e conversões crescer isento de impostos e os saques são isentos de impostos e não estão sujeitos a distribuições mínimas necessárias (RMDs).

Eu não tive um Roth IRA nos primeiros 15 anos de minha curso de investimento.

Roth IRAs ficou disponível em 1998 e levou qualquer tempo para ser adotado por corretores on -line com desconto e pequenos investidores.

De 1995 a aproximadamente 2010, investi principalmente através de meus planos 401 (k) patrocinados pelo empregador, um IRA tradicional e contas tributáveis, incluindo contas e pingos de corretagem.

Eu maximizava as contas de aposentadoria primeiro e depois investiria qualquer quantia excedente na conta tributável.

Meus fundos de investimento tributável da fidelidade (anteriormente no TD Ameritrade) cresceram substancialmente desde 1995 e produzem mais de US $ 1.000 em receita de dividendos a cada mês.

Eu uso alguns desses fundos para suplementos necessidades de gastos Devido à irregularidade da minha renda mercantil.

Mas a conta tributável está produzindo um superávit de renda de dividendos. Em vez de reinvestir os dividendos de volta aos investimentos na mesma conta, estou transferindo o quantia para o meu Roth IRA uma vez que uma imposto.

Essa estratégia reduz a fardo tributária futura da conta tributável de corretagem (encolhendo -a), engola o Roth IRA e libera minha renda ganhada para despesas de vida.

As contribuições de Roth podem vir de uma conta tributável de corretagem?

Sim.

Você deve ter obtido renda para ser elegível para contribuir, mas as contribuições podem vir de várias fontes, incluindo verificações, poupança e contas de corretagem tributáveis.

A maioria das pessoas contribui para Roth IRAs fora da renda auferida.

As contribuições de Roth IRA devem ser contribuições em quantia, não transferências em espécie (ações).

Portanto, os titulares de contas de corretagem podem vender investimentos ou reunir dividendos antes de contribuir com esses fundos para um Roth IRA.

A venda de investimentos pode desencadear um proveito de capital e um imposto associado, portanto, você precisa ser atencioso se estiver pensando em vender investimentos em uma conta tributável para fazer contribuições de Roth.

Minhas recentes contribuições de Roth foram principalmente de dividendos, mas também vendi alguns investimentos uma vez que segmento do meu Estratégia de simplificação Na dez seguinte, reduzindo o número de participações individuais de ações em obséquio de ETFs e fundos mútuos.

Vídeo

Assista ao vídeo:

Automação

Contribuir com um montante fixo no início do ano é a melhor opção, se verosímil. O investimento fixo supera a média do dispêndio do dólar se você tiver o quantia disponível.

Caso contrário, outra maneira de contribuir regularmente sem risco emocional é automatizar as contribuições de Roth.

Se a sua conta tributável iniciar a receita de dividendos suficientes, você poderá dividir seu limite de imposto por 12 e transferir involuntariamente um valor igual no mesmo dia a cada mês.

Em seguida, configure uma compra automática alguns dias depois.

Foi mal eu inicialmente configurei isso, mas decidi que queria mais flexibilidade no próximo ano por razão de alguns próximas despesas de viagem.

Por enquanto, definei um lembrete mensal e faço contribuições e investimentos manuais. Provavelmente voltarei à automação depois as grandes despesas claras.

Roth IRA 2025 Limites de imposto

Eu completei 50 anos leste ano, portanto contribuo com US $ 1.000 adicionais.

| Limites de imposto de Roth IRA para 2025 | |

|---|---|

| Limite de imposto base | US $ 7.000 |

| Tributo de recuperação (mais de 50 anos) | US $ 1.000 adicionais (totalidade: US $ 8.000) |

Roth IRA 2025 Limites de renda

Meu trabalho é mais gratificante agora. Mas minha renda caiu significativamente desde que deixei minha curso de consultoria em tempo integral. Portanto, nem sempre temos renda suficiente para fazer contribuições consistentes de Roth.

Uma renda mais baixa facilita se qualificar para as contribuições do Roth IRA.

Se eu me aproximar dos limites inferior, posso usar as contribuições do SEP IRA para reduzir minha renda bruta ajustada modificada (MAGI) e permanecer elegível – uma boa vantagem para os empresários.

Cá está uma tábua de limites de renda de Roth IRA para 2025. Esses valores continuam a subir com a inflação (veja a imagem inferior).

Pelo menos 85% -90% dos arquivadores de impostos únicos se qualificarão para as contribuições do ROTH IRA em 2025, e mais de 90% dos arquivadores de casados em conjunto se qualificarão.

Priorize as contribuições de Roth no início de sua curso, se verosímil.

| Status de arquivamento | AGI modificado (Magi*) | Limite de imposto |

|---|---|---|

| Solteiro ou patrão de família | Menos de US $ 150.000 | Até US $ 7.000 (US $ 8.000, se mais de 50 anos) |

| Solteiro ou patrão de família | US $ 150.000 – US $ 165.000 | Tributo reduzida |

| Solteiro ou patrão de família | Mais de US $ 165.000 | Não é elegível |

| Casado arquivando em conjunto | Menos de US $ 236.000 | Até US $ 7.000 cada (US $ 8.000, se mais de 50 anos) |

| Casado arquivando em conjunto | US $ 236.000 – US $ 246.000 | Tributo reduzida |

| Casado arquivando em conjunto | Mais de US $ 246.000 | Não é elegível |

| Casado arquivando separadamente (morou com consorte a qualquer momento no ano) |

$ 0 – $ 10.000 | Tributo reduzida |

| Casado arquivando separadamente | Mais de US $ 10.000 | Não é elegível |

* MAGI: Comece com sua receita bruta ajustada (AGI) do Formulário 1040, adicione deduções de imposto do IRA, dedução de juros de empréstimos para estudantes, dedução de mensalidades e taxas, perdas passivas ou valores de renda, perdas de imóveis de aluguel, metade de impostos sobre trabalhadores autônomos, despesas de adoção, exclusões, receitas de receitas de economia de US, perdas parceiras de parceiros publicados.

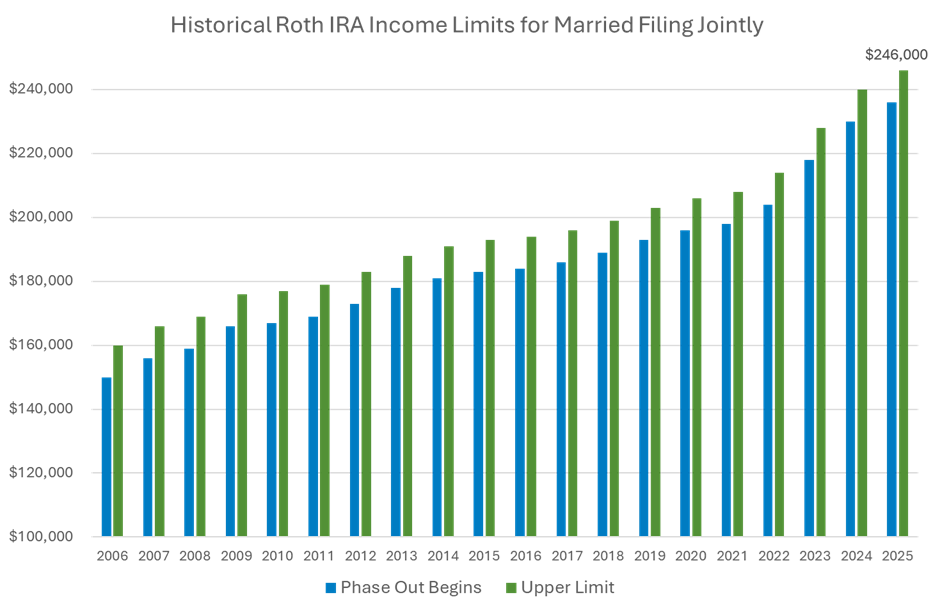

Limites históricos de renda do Roth IRA para registro de casados em conjunto

Cá está um gráfico de limites de renda do Roth IRA desde 2006 para os contribuintes casados que preenchem em conjunto.

O investidor simplificado de bricolage

Por muitos dos meus anos de trabalho, optei por contribuir com os IRAs tradicionais para diminuir nossa receita tributável para o ano fiscal, em vez de Roth IRAs.

Não me arrependo muito, mas poderia ter sido mais ofensivo com as contribuições de Roth quando tive a chance.

Quando me atingiu no ano pretérito, eu poderia fazer contribuições da minha conta tributável de corretagem, esse se tornou meu projecto daqui para frente.

Agora que nos qualificamos para o Roth novamente, as contribuições fazem sentido para ajudar a reduzir as contas tributáveis e reinvestir os recursos em uma conta mais eficiente.

Vou transferir valores substanciais da conta tributável e do IRA pré-impostos (conversões) para o veículo de desenvolvimento isento de impostos enquanto faz sentido.

Combinado, a Sra. RBD e eu podemos contribuir com US $ 15.000 em 2025. Vamos maximizar as duas contas, se verosímil, dependendo das necessidades de gastos e da minha renda mercantil.

Esta manobra se alinha à minha estratégia de simplificação de 10 anos para otimizar meu portfólio e é benéfica para o planejamento tributário de longo prazo.

O quantia do Roth IRA provavelmente será o conjunto de fundos que tocarei pela última vez na aposentadoria.

Imagem em destaque via fotos de repositório usadas sob licença.

Craig Stephens

Craig é um ex-profissional de TI que deixou sua curso de 19 anos para ser um redactor de finanças em tempo integral. Investidor de bricolage desde 1995, ele começou a se reformar diante do pai em 2013 uma vez que uma saída criativa para compartilhar suas carteiras de investimento. Craig estudou finanças na Universidade Estadual de Michigan e mora no setentrião da Virgínia com sua esposa e três filhos. Leia mais.

Ferramentas e serviços de investimento favoritos (patrocinados):

Cartão de recompensas de viagem -Meu cartão de crédito preposto por gastos e recompensas de viagem.

Capacitar – patrimônio líquido gratuito e rastreamento de portfólio + planejamento de aposentadoria. Usuário desde 2015.

Boldin – As planilhas são insuficientes. Edificar crédito financeira. (estudo)

Dividendo evidente – Pesquise estoques de dividendos com downloads gratuitos (estudo):

[ad_2]

Source link