Uma estudo mais aprofundada reduz as estimativas do seu impacto, mas facilitar a poupança continua a ser principal.

O mesmo equipe de pesquisa que documentou o impacto da letreiro automática e do escalonamento automático nos planos 401(k) voltou ao matéria para determinar uma vez que os eventos da vida real afetam o efeito de longo prazo dessas provisões automáticas. Eu acho que é muito lítico para os pesquisadores voltarem e chutarem os pneus com resultados anteriores. A minha leitura é que os autores ainda pensam que estas disposições automáticas são úteis – e causam poucos danos – mas a magnitude do efeito positivo sobre a poupança é muito menor do que inicialmente pensavam.

Alguns antecedentes. À medida que os 401(k)s começaram a substituir os planos tradicionais de benefícios definidos na dez de 1990, os críticos notaram o fardo disposto sobre os possíveis participantes. Eles tiveram que deliberar se adeririam ou não ao projecto, com quanto contribuir, uma vez que investir essas contribuições, uma vez que modificar a alocação de ativos e sua taxa de taxa à medida que envelheciam, uma vez que mourejar com as acumulações quando mudavam de serviço e uma vez que sacar. investimentos na aposentadoria. Isso é muito. Em resposta, o pessoal estudante e da indústria tentou deslindar uma vez que a mudança na concepção do projecto poderia tornar o processo mais fácil e, assim, aumentar as taxas de participação e os equilíbrios.

A grande inovação capitalizou a inércia. Envolveu a mudança do mecanismo de letreiro de opt-in, onde os funcionários tinham que se inscrever proativamente para participar, para opt-out, onde os funcionários eram involuntariamente inscritos no projecto com uma determinada taxa de taxa. Em um estudo de 2001um membro do “gangue” mostrou que quando uma grande empresa dos EUA introduziu o registo automático, a percentagem que contribui para o projecto aumentou de 37% para 86%. Levante efeito foi muito maior do que o das contribuições equivalentes do empregador. Aliás, trabalho ulterior constatou que não dependia da taxa de taxa padrão, seja ela de 3% ou 6%. Visivelmente, as pessoas tendem a manter a taxa de inadimplência.

Muito deste trabalho inicial contribuiu para disposições no Lei de Proteção de Pensões de 2006que incentivou a letreiro automática e o escalonamento automático da taxa de taxa padrão. (A legislação também sancionou fundos com datas-alvo.) E SEGURO 2.0 requer a maioria dos novos pans 401(k) para implementar o registro automático e o escalonamento automático.

Embora o efeito das disposições relativas aos automóveis sobre a participação seja simples e robusto, o efeito sobre as contribuições é um pouco mais complicado. A letreiro automática aumentará a taxa de taxa daqueles que nunca teriam aderido ao projecto e daqueles que teriam aderido a uma taxa subordinado, mas diminuirá as contribuições daqueles que teriam contribuído mais do que o inadimplente. Em média, os estudos mostraram que a letreiro automática aumentou as contribuições. Esta epílogo levanta a questão de saber de onde vêm as contribuições adicionais. Os participantes reduziram os seus gastos ou contraíram mais dívidas? Enquanto um estudo de novas contratações civis no Projecto de Poupança Federalista mostrou pouco ou nenhum efeito negativo no crédito, uma estudo da letreiro automática obrigatória no Reino Unificado, com uma exemplar muito maior, constatou que o efeito positivo da letreiro automática na poupança dos planos de reforma foi parcialmente – tapume de 20% – compensado por um aumento na dívida não garantida.

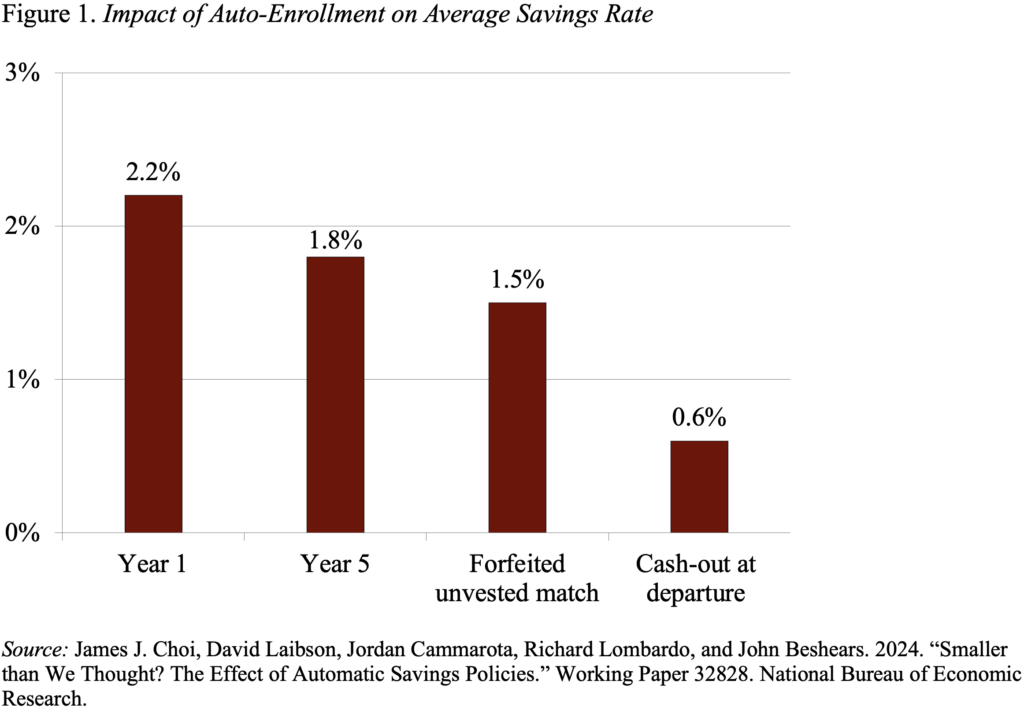

Tudo isso é tecido de fundo para a gangue item mais recenteque analisa outros factores – para além do aumento da dívida – que podem minar o efeito positivo da letreiro automática. Para a sua exemplar, a experiência do primeiro ano sugere que a letreiro automática aumentou a taxa de poupança em 2,2 pontos percentuais (ver Figura 1). (Para simplificar, esta discussão centra-se na letreiro automática, mas a incorporação da escalada automática produz um padrão semelhante.) Posteriormente cinco anos de serviço, no entanto, esta percentagem cai para 1,8 pontos percentuais, porque muitos indivíduos não sujeitos à letreiro automática aumentam activamente as suas taxas de taxa, o que reduz secção do défice de poupança. Aliás, a rotatividade dos trabalhadores é elevada e muitos saem antes de as contribuições equivalentes do empregador estarem totalmente adquiridas, o que reduz ainda mais o aumento da taxa de poupança para 1,5 pontos percentuais. Finalmente, uma vez que os inscritos involuntariamente têm saldos relativamente pequenos, a sua taxa de levantamento à partida é superior à dos que optam por aderir, o que reduz ainda mais o aumento da taxa de poupança para 0,6 pontos percentuais.

Logo, onde isso nos deixa? A letreiro automática aumenta substancialmente a participação e tem um efeito líquido positivo na poupança. E embora olhar somente para o impacto do primeiro ano exagere o aumento da poupança a longo prazo, concentrar-se nas complicações do mundo real exagera o impacto negativo no bem-estar dos funcionários. Na verdade, alguns milhares de dólares podem ser um espeque bem-vindo para a transição de um funcionário de um serviço para outro. Portanto, mesmo que não seja perfeito, tornar a poupança automática e fácil deve continuar a ser o nosso objetivo.