Os ESOPs são realmente uma boa teoria?

Sabe -se que Warren Buffet disse sobre a diversificação: “(Isso) faz muito pouco sentido para quem sabe o que está fazendo”. Uma vez que alguém com sua economia de aposentadoria principalmente em fundos de índice diversificados, essa citação dói. Por outro lado, quando se trata de minhas economias de aposentadoria, eu realmente não tenho tempo ou libido de me tornar alguém que “sabe o que está fazendo”. Logo, eu me diverso com o objetivo de prometer o retorno do mercado e geralmente recomendo que outras pessoas uma vez que eu façam o mesmo. É por isso que, quando a Lei Secure 2.0 foi assinada em lei em dezembro de 2022, eu estava um pouco nervoso com as disposições que incentivam a adoção de planos de propriedade de ações de funcionários (ESOPS).

Antes de entrar por que eu estava nervoso, uma silabário rápida está em ordem. Finalmente, muitas pessoas que lêem levante post podem estar mais familiarizadas com as fábulas de Esopo do que os ESOPs (aro, por obséquio). Provavelmente, a maneira mais rápida de explicar os ESOPs é contrastá -los com o 401 (k), um projecto de aposentadoria que a maioria dos trabalhadores conhece melhor.

Contribuições: Em um 401 (k), os funcionários contribuem com uma fração de seus salários-antes dos impostos para o tradicional e pós-impostos para Roth-em uma conta. Os empregadores geralmente combinam com uma secção das contribuições de seus funcionários. Nos ESOPs, os funcionários normalmente fazem não contribuições. Em vez disso, os empregadores distribuem ações das ações da empresa às contas dos funcionários com base em coisas uma vez que seu salário e posse.

Investimentos: Em um 401 (k), os funcionários escolhem uma vez que investir suas contribuições de um menu, incluindo os fundos gerenciados ativamente e passivamente. As contas da ESOP geralmente detêm somente as ações dos funcionários, embora os funcionários possam variar até 25 % das ações de suas contas aos 55 anos, aumentando para 50 % aos 60 anos.

Valor da conta: Em um 401 (k), o valor da conta de alguém geralmente é óbvio, porque os ativos envolvidos são negociados publicamente. O valor de uma conta ESOP é o valor das ações do empregador. Esse valor pode ser simples se a empresa for negociada publicamente, mas para empresas de capital privado, é disponibilizado somente anualmente.

Distribuições: Em um 401 (k), os funcionários com mais de 59 ½ podem retirar suas contribuições e retornos uma vez que desejarem (sujeitos às regras de distribuição mínima necessárias). Os saques estão sujeitos ao imposto de renda ordinário se as contribuições forem antes dos impostos. Em um ESOP, as distribuições são mais específicas do projecto e geralmente fora do controle do participante.

Pelo supra, você pode ver por que os ESOPs são atraentes e geralmente recebem pedestal bipartidário. Primeiro, os ESOPs não exigem uma imposto dos funcionários e, portanto, são frequentemente vistos uma vez que ideais para os trabalhadores de renda média (embora sempre seja verosímil que os empregadores compensem a oferta de um ESOP reduzindo os salários dos funcionários). O indumentária de que tapume de um terço dos ESOPs estão em construção e fabricação-as indústrias pensadas uma vez que a renda média-reforça esse apelo. Segundo, os ESOPs dão aos funcionários uma participação de propriedade em sua empresa, aumentando sua motivação e seu empoderamento.

No entanto, o contraste com 401 (K) S também deixa simples por que o esforço para os ESOPs me deixa um pouco nervoso. Não é somente o indumentária de que no supremo 50 % das contas dos trabalhadores podem ser investidas em um ativo fora das ações da empresa. Essa falta de diversificação de investimentos empalidece em confrontação com o indumentária de que, se o único projecto de aposentadoria é um ESOP, toda a vida seria não diversificada. O salário, o seguro de saúde e as contas de aposentadoria poderiam ser amarrados em uma única empresa.

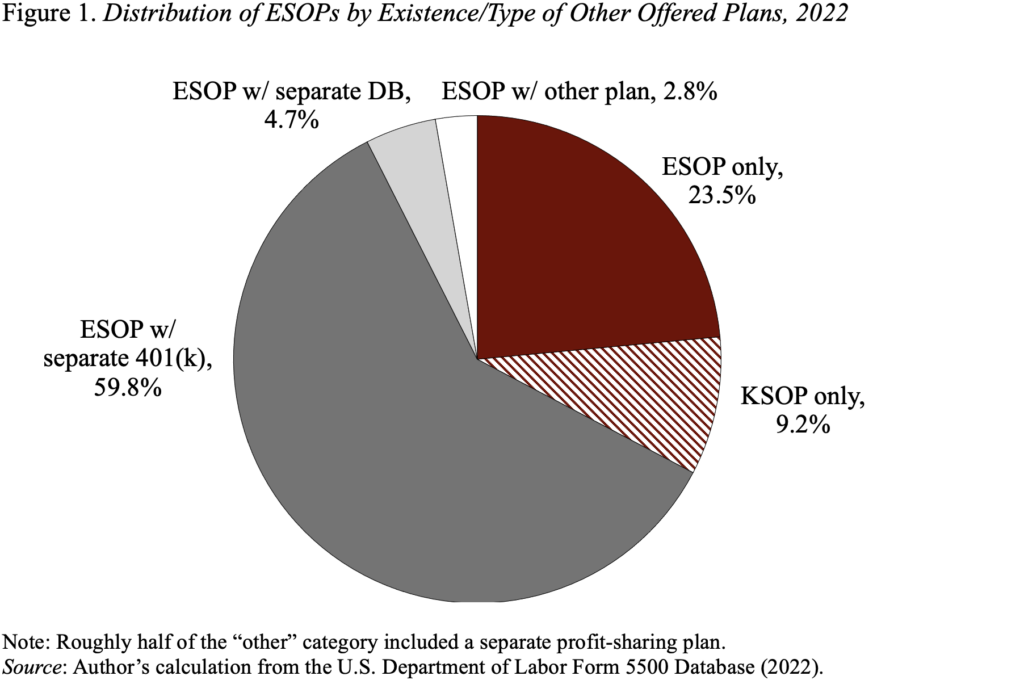

Felizmente, essa preocupação é um pouco extraviada. A razão é que – uma vez que mostra a Figura 1 aquém – a maioria das empresas que patrocinam as ESOPs também patrocinam outro projecto, normalmente um 401 (k). Ou por outra, algumas das empresas de projecto único com um ESOP combinam-o com um componente 401 (k) em um pouco chamado “KSOP”, um acrônimo para o projecto de poupança e compartilhamento de lucros da Keystone. Em uma KSOP, os empregadores fornecem sua correspondência através das ações da empresa, mas as contribuições dos funcionários podem ser investidas mais amplamente, aumentando a diversificação.

Simplificando, na maioria dos casos, um ESOP é um complemento para – não um substituto para – um veículo de aposentadoria mais diversificado. Se as políticas futuras incentivarem os ESOPs mantiverem esse estabilidade e também incentivarem a adoção de 401 (k) s, os ESOPs continuarão sendo uma ótima maneira de ajudar os trabalhadores a aglomerar riqueza, além de incentivar a propriedade e o empoderamento.