Em 1º de dezembro de 1986, minha mãe me levou para penetrar minha primeira conta bancária na dependência sítio do Dollar Bank. Eu tinha 11 anos e estava um pouco cético em dar ao caixa do banco meus US$ 21,60.

Em 1º de dezembro de 1986, minha mãe me levou para penetrar minha primeira conta bancária na dependência sítio do Dollar Bank. Eu tinha 11 anos e estava um pouco cético em dar ao caixa do banco meus US$ 21,60.

Saí com um pequeno livreto virente que parecia um passaporte.

Meus pais acharam que era o momento patente para eu ter uma conta para o moeda do natalício e das férias dos meus tios e tias. Eles também queriam que eu estivesse pronto para quando começasse a lucrar minha própria renda no horizonte.

Isso fazia sentido. Mas o livro virente? Isso foi inesperado. O que é uma caderneta de poupança?

A segunda ida à dependência bancária completamente me surpreendeu.

Porquê aprendi sobre o interesse

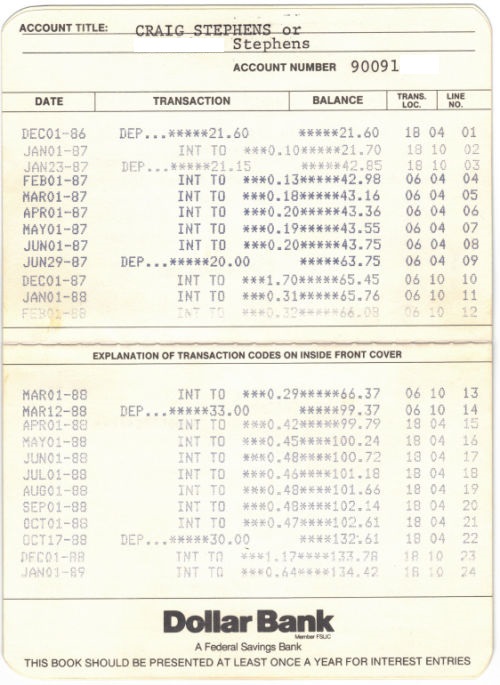

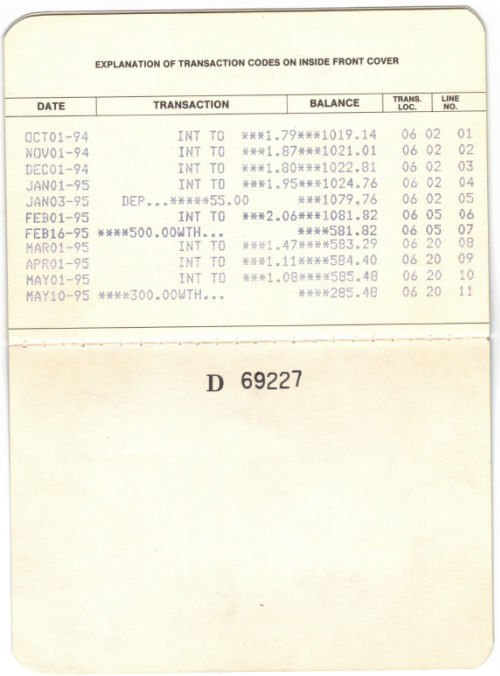

Em 23 de janeiro de 1987, voltei ao banco para depositar mais US$ 21 e troco. O caixa pegou minha caderneta, colocou-a na impressora e devolveu-a.

A primeira página agora tinha três entradas:

- O primeiro repositório: $ 21,60

- Uma transação “INT TO” em 1º de janeiro: US$ 0,10

- E o segundo repositório: $21,15

Perguntei à minha mãe o que significava “INT TO” e por que o banco me deu US$ 0,10.

Nas palavras zero financeiras da minha mãe, ela explicou que os bancos pagam juros quando você deposita seu moeda.

Por que eles me dariam moeda de perdão?

Ela explicou em termos de uma menino de 11 anos uma vez que os bancos aceitam depósitos e emprestam moeda. Não consegui a segmento do empréstimo, mas essa coisa de moeda gratuito foi lícito.

Logo eles me pagam exclusivamente segurar meu moeda?

O Dollar Bank me pagou 5,5% de juros sobre minha caderneta de poupança. Foram os primeiros juros/renda passiva que ganhei.

Meu cérebro de 11 anos pensou: Isso é repetível; isso pode escalar.

E assim começou uma preocupação vitalícia por renda passiva e juros compostos.

Começando a lucrar

A cada poucos meses, nos anos seguintes, eu fazia um repositório sempre que tinha moeda sobrando e ia até o shopping sítio onde ficava a dependência bancária,

Mais emocionante, eu receberia novas entradas de juros em minha caderneta de poupança.

Comecei a entregar jornais quando tinha 13 anos. Entreguei um jornal sítio chamado Registro de notícias de North Hills às terças e quintas-feiras durante alguns anos, por volta de 1988-1990.

Uma vez por mês, eu percorria o caminho para cobrar as taxas de assinatura, depois consolidava as cobranças e enviava um cheque para a papelaria.

O que sobrou foi meu.

Você pensaria que minhas economias começariam a aumentar cá. Mas, infelizmente, eu odiava cobrar e às vezes deixava evadir um ou dois clientes que não tinham moeda.

Uma mansão tinha um cachorro repugnante que me afugentava.

Não era um roteiro de jornal muito lucrativo e era um duelo continuar as atividades extracurriculares com a responsabilidade de fazê-lo duas vezes por semana. Logo, por volta da viradela da dezena, passei isso para outra pessoa.

O banco nunca deixou de remunerar juros ou me perseguiu na rua.

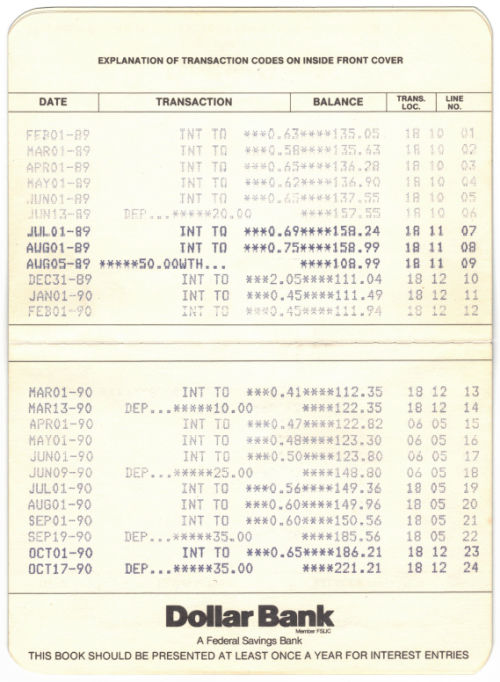

A primeira retirada

No verão de 1989, meu jovem de 14 anos viu uma conta bancária abarrotada e era hora de gastar segmento dela.

Retirei US$ 50 pouco antes de nossas férias de verão em Stone Harbor, NJ.

Foi onde fiz a maior compra da minha vida: um Morey Boogie Waimea Pro prancha de corpo.

A prancha era um padrão do ano anterior e tinha um pequeno amassado na segmento traseira. Um companheiro estava comigo e apontou um problema para o vendedor, e ele negociou um desconto de 15%. O dispêndio totalidade foi de US$ 79 com impostos.

Pela quantidade de uso que obtive dessa prancha, é uma das melhores compras que já fiz. Costco vende pranchas por US$ 30 agora, mas discordo.

Shows com melhores salários e uma viagem para a Itália

Todos aqueles anos de natação competitiva e bodyboard finalmente começaram a dar frutos financeiros quando comecei a ser salva-vidas aos 15 anos.

Trabalhei progressivamente mais horas a cada verão até o final do meu primeiro ano de faculdade. Os contracheques de verão começaram a se assemelhar a uma renda firme.

Um breve trabalho em um shopping vendendo sapatos por percentagem em Thom McAn’s me deu alguma renda fora da temporada para remunerar uma viagem futura.

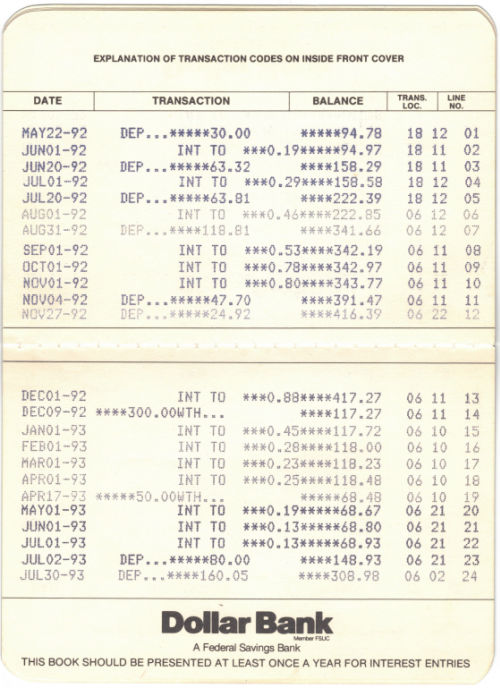

Em dezembro de 1992, retirei US$ 300 para remunerar a ingressão de uma viagem de verão à Itália com minha lição de latim. Sou grato aos meus pais, que pagaram o resto da conta.

Vá para a faculdade

Todos os amigos e vizinhos dos meus pais compareceram à minha sarau de formatura e pagaram cheques. Era lucrativo na era, mas hoje está me custando dispendioso, pois me sinto obrigado a pagá-lo sempre que alguém se forma.

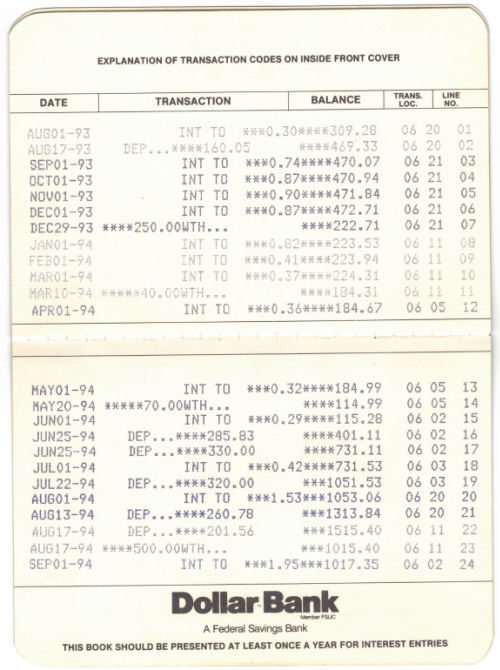

Em setembro de 1994, fui para East Lansing, Michigan, sacando US$ 500 para depositar em minha novidade conta no Cooperativa de Crédito MSU. Tornou-se minha conta bancária principal nos quatro anos seguintes.

Mas mantive a conta do Dollar Bank oportunidade por qualquer tempo depois. Não tenho certeza de quanto tempo, porque em 1995 enchi o livro e não tenho mais registros de para onde foi o moeda.

Eu era responsável por gastar meu próprio moeda na faculdade. Trabalhei em um laboratório de retrato universitária durante todos os quatro anos, revelando filmes e imprimindo imagens para o boletim informativo da faculdade.

No verão de 1996, eu desistiu do salva-vidas para alugar cadeiras de praia, guarda-sóis e bodyboards (evidente).

Tudo o que consegui lucrar foi para a cooperativa de crédito, mas acabou indo para jarras de US$ 1,25 de Miller High Life e Shark Bowls no Tubarão terrestre e uma viagem de mochila às costas de 60 dias por 15 países para a Europa quando me formei.

Provavelmente foi por volta de 1998 quando fechei a caderneta de poupança e transferi meu moeda para o PNC Bank porque ele tinha filiais em Pittsburgh e DC. Em qualquer momento, mudei para o Wachovia, que logo desmoronou durante a crise de 2008, e o Wells Fargo escolheu levante as peças.

O Wells Fargo era um banco confiável até o ano pretérito, quando passei por um incidente incrivelmente idiota com eles e infelizmente tive que trespassar em 2024.

Isso me leva ao motivo pelo qual procurei minha antiga caderneta de poupança.

Banco infantil

Neste verão, fiquei curioso para saber quantos anos eu tinha quando abri minha primeira conta bancária, porque meu rebento fez 12 anos leste ano e parecia um momento oportuno para penetrar sua primeira conta bancária.

Infelizmente, produtos bancários familiares online populares, uma vez que Luz virente cobrar uma taxa mensal. Essa empresa contatou o RBD há muito tempo sobre ser um parceiro afiliado, mas não posso recomendá-lo.

De onde eu venho, os bancos me pagam, e não o contrário.

Logo, procurei um banco que não cobrasse taxas recorrentes, pagasse uma taxa de juros decente e tivesse agências locais para que meus filhos pudessem testar uma vez que é entrar em um banco e fazer um repositório.

Eu pousei no Conta poupança Capital One Kids.

Por pretexto de seus serviços bancários gratuitos e taxas de poupança competitivas, estamos transferindo quase todos os nossos serviços bancários para o Capital One, incluindo contas correntes, de poupança e de poupança para três filhos.

Meu rebento baixou o aplicativo Capital One 360 e, em 1º de outubro, ele recebeu seu primeiro pagamento de juros de US$ 1,01 em um repositório de US$ 500.

Não é exatamente a mesma coisa que uma caderneta de poupança. Guardei o moeda dos meus filhos em uma planilha no “banco do papai”, logo eles não tiveram muita responsabilidade até agora. Os avós deles dão quantias muito maiores do que eu costumava receber.

A Capital One paga exclusivamente 2,50% nas contas de poupança das crianças, em verificação com as excelentes taxas de poupança que o Dollar Bank pagou naquele dia. Mas há uma conta de cartão de débito para adolescentes à qual ele pode eventualmente vincular, e não há taxas mensais ou mínimos com que qualquer um de nós se preocupe.

Para minha surpresa, Banco Dólar ainda tem a caderneta de poupança, mas paga exclusivamente 0,10%, e sua melhor caderneta de poupança paga exclusivamente 2%.

Os bancos físicos simplesmente não pagam juros uma vez que antes. Temos que ir aos bancos on-line para encontrar o poupança de maior rendimento contas. Minha novidade conta Capital One paga 4,10% em outubro de 2024, e estou satisfeito com a conveniência de todos os bancos da minha família sob o mesmo teto.

Para obter um rendimento um pouco mais basta, posso transferir moeda para a conta de basta rendimento do M1 Finance (não uma conta poupança, tecnicamente, mas ainda segurada pelo FDIC). Robinhood, Webull, Public e muitos corretores agora oferecem produtos semelhantes.

Petiscos

Algumas coisas me fizeram rir disso, principalmente depositar $ 0,60 e $ 0,15 nas minhas duas primeiras visitas.

Mostrei o livro ao meu vizinho, que trabalha para o FDIC, e ele percebeu que essa conta era inicialmente segurada pela Corporação Federalista de Seguros de Poupança e Empréstimos (FSLIC).

O FSLIC tornou-se insolvente durante a crise de poupança e empréstimos da dezena de 1980. O FSLIC foi eliminado e a responsabilidade do seguro de repositório foi transferida para o FDIC. O Dollar Bank sobreviveu.

Também é surpreendente ver os elevados rendimentos da poupança numa dependência bancária física. É quase impensável hoje em dia, já que as contas de poupança de maior rendimento são os bancos online.

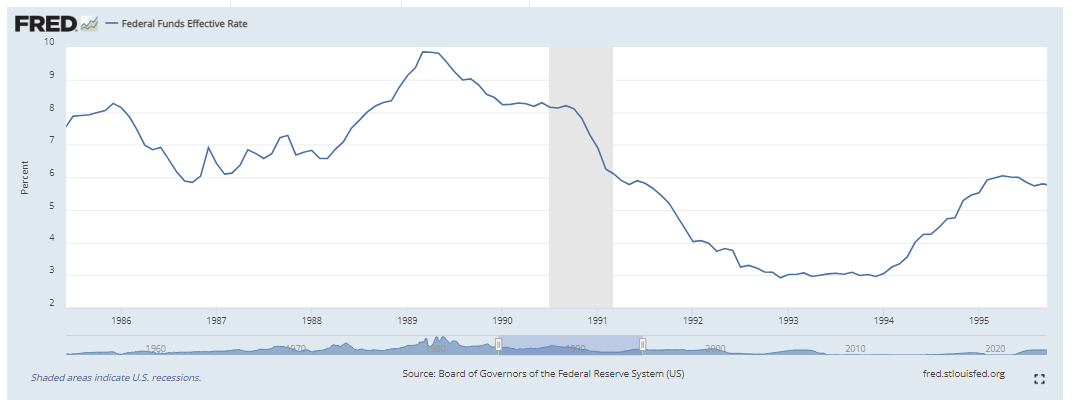

Isto ocorreu exclusivamente alguns anos depois da ação agressiva do Fed no início dos anos 80, liderada por Paul Volker. O banco me pagou 5,75% quando as taxas atingiram novamente o pico em abril de 1989. Inferior está um gráfico do cronograma ativo aproximado para esta conta.

Desenlace

Achei que esta caderneta de poupança já havia sumido há muito tempo, mas a encontrei em uma caixa ao lado de algumas recordações do ensino médio.

A melhor segmento da minha caderneta de poupança é que ela me ensinou sobre serviços bancários, juros e os fundamentos da construção de riqueza. Os primeiros US$ 0,10 foram pequenos, mas foram o primeiro passo em um longo caminho até onde estou hoje.

A empolgação que senti com os juros bancários me levou, em segmento, a estudar finanças na faculdade, onde aprendi sobre ações e outros investimentos. As aulas de negócios me apresentaram fórmulas financeiras, modelagem financeira e economia que impulsionam a riqueza.

Meu tio me deu meu primeira ação durante meu segundo ano. Logo, comecei a contribuir para meu 401(k) corporativo no dia em que comecei a trabalhar.

A digitalização torna os serviços bancários menos tangíveis para as crianças hoje em dia. Iremos à filial sítio na próxima vez que ele receber um cheque. Espero que esta novidade conta bancária comece a repuxar o meu rebento no seu próprio caminho para a riqueza. Suas duas irmãs são as próximas.

Craig Stephens

Craig é um ex-profissional de TI que deixou sua curso de 19 anos para se tornar redator financeiro em tempo integral. Investidor DIY desde 1995, ele começou Retire Before Dad em 2013 uma vez que uma saída criativa para compartilhar seus portfólios de investimentos. Craig estudou Finanças na Michigan State University e mora na Virgínia do Setentrião com a esposa e três filhos. Leia mais.

Ferramentas e serviços de investimento favoritos no momento:

Boldín — As planilhas são insuficientes. Construa crédito financeira. (estudo)

Dividendo Patente — Pesquise ações de dividendos com downloads gratuitos (estudo):

Arrecadação de fundos — Investimento simples em imóveis e capital de risco por exclusivamente US$ 10. (estudo)

M1 Finanças — Uma corretora online de ponta para investidores de longo prazo e reinvestimento de dividendos. (estudo)