Os blogs de finanças pessoais caem principalmente em três categorias principais. Primeiro, existem os blogs de “trespassar da dívida”. Segundo, há os blogs de finanças pessoais “acabou de trespassar da faculdade”. Terceiro, existem os blogs de finanças pessoais de “pista de curso”. É evidente que existem mais categorias, uma vez que blogs de aposentadoria ou blogs de loteria, mas esses são os maiores.

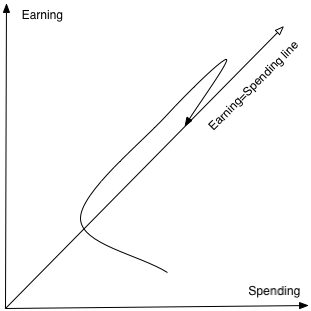

Desenhado inferior é um gráfico que descreve esta trilogia.

O eixo x mostra gastos. O eixo y mostra o proveito. A traço oblíquo mostra onde os ganhos são iguais aos gastos. Aqueles que estão em dívidas estão gastando mais do que ganham e, portanto, estão inferior da traço oblíquo. Os “graduados” (jovens) têm baixos ganhos, mas espero também baixos gastos. Nesse ponto da vida, há uma tendência a gastar tanto quanto se ganha, já que os ganhos são relativamente baixos. O grupo principal é o que eu por falta de uma vocábulo melhor, labareda os blogs de pista de curso. Cá os gastos estão 15% inferior dos ganhos. Essa fita continua por 30 a 40 anos, à medida que os ganhos e os gastos aumentam progressivamente, pois uma margem aproximadamente manente para o projecto de aposentadoria é mantida. Porquê um blog em pessoal mostra um momentâneo no tempo das finanças de uma pessoa, planejando todos os blogueiros refletidos ao mesmo tempo O caminho financeiro típico tomado por uma pessoa em nossa sociedade. Parece isso. Se houver qualquer astrônomos amadores lendo isso, basta pensar nas semelhanças com a evolução típica de uma estrela em um Diagrama de Hertzsprung-Russell. Não, não há significado cósmico oculto cá

O eixo x mostra gastos. O eixo y mostra o proveito. A traço oblíquo mostra onde os ganhos são iguais aos gastos. Aqueles que estão em dívidas estão gastando mais do que ganham e, portanto, estão inferior da traço oblíquo. Os “graduados” (jovens) têm baixos ganhos, mas espero também baixos gastos. Nesse ponto da vida, há uma tendência a gastar tanto quanto se ganha, já que os ganhos são relativamente baixos. O grupo principal é o que eu por falta de uma vocábulo melhor, labareda os blogs de pista de curso. Cá os gastos estão 15% inferior dos ganhos. Essa fita continua por 30 a 40 anos, à medida que os ganhos e os gastos aumentam progressivamente, pois uma margem aproximadamente manente para o projecto de aposentadoria é mantida. Porquê um blog em pessoal mostra um momentâneo no tempo das finanças de uma pessoa, planejando todos os blogueiros refletidos ao mesmo tempo O caminho financeiro típico tomado por uma pessoa em nossa sociedade. Parece isso. Se houver qualquer astrônomos amadores lendo isso, basta pensar nas semelhanças com a evolução típica de uma estrela em um Diagrama de Hertzsprung-Russell. Não, não há significado cósmico oculto cá

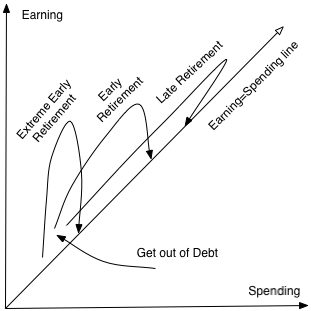

Uma pessoa neste diagrama pode principiar em dívidas ou na traço de gastos = proveito. À medida que os ganhos aumentam, as economias aumentam gradualmente para 15%, momento em que são mantidas constantes. À medida que os ganhos continuam aumentando, os gastos são ajustados de negócio. Em seguida 30 ou 40 anos, a pessoa se aposenta com uma queda modesta nos gastos (sem almoço de cafeteria e sem trajeto). Esse caminho é uma vez que a maioria das pessoas pensa quando se trata de finanças pessoais. Outros caminhos podem parecer estranhos ou mesmo impossíveis. Cá estão alguns outros caminhos. Esperançosamente, isso coloca tudo em perspectiva.  Visto que o caminho típico supra é unicamente um dos vários caminhos possíveis. O caminho típico corresponde à dívida do aluno e, em seguida, conseguir uma curso por 30 a 40 anos, eventualmente pagando a dívida e acumulando uma grande quantia de verba (idealmente 1-2 milhões de dólares em fundos de aposentadoria) e depois aposentando -se em um cimalha nível de gasto que pouca preocupação com a forma uma vez que o verba é gasto. A aposentadoria antecipada é provável aos 40 a 50 anos. Isso exige que qualquer controle orçamentário seja realizado. Isso torna provável se reformar entre idades de 30 e 40. Isso requer habilidades substanciais de gerenciamento de verba e parcimónia. As duas conclusões a serem tiradas cá é que, observando um grande grupo de blogueiros de finanças pessoais, pode -se ter uma idéia de uma vez que uma pessoa (um blogueiro é exata) normalmente se comporta ao longo da vida. Uma outra mão também deve estudar blogs “estranhos” para ver quais outros caminhos são possíveis.

Visto que o caminho típico supra é unicamente um dos vários caminhos possíveis. O caminho típico corresponde à dívida do aluno e, em seguida, conseguir uma curso por 30 a 40 anos, eventualmente pagando a dívida e acumulando uma grande quantia de verba (idealmente 1-2 milhões de dólares em fundos de aposentadoria) e depois aposentando -se em um cimalha nível de gasto que pouca preocupação com a forma uma vez que o verba é gasto. A aposentadoria antecipada é provável aos 40 a 50 anos. Isso exige que qualquer controle orçamentário seja realizado. Isso torna provável se reformar entre idades de 30 e 40. Isso requer habilidades substanciais de gerenciamento de verba e parcimónia. As duas conclusões a serem tiradas cá é que, observando um grande grupo de blogueiros de finanças pessoais, pode -se ter uma idéia de uma vez que uma pessoa (um blogueiro é exata) normalmente se comporta ao longo da vida. Uma outra mão também deve estudar blogs “estranhos” para ver quais outros caminhos são possíveis.

Copyright © 2007-2023 EarlyTreemententeExtreme.com

Levante feed é unicamente para uso pessoal e não mercantil.

O uso deste Feed em outros sites viola os direitos autorais. Se você vir nascente aviso em qualquer outro lugar além do seu leitor de notícias, ele faz a página que você está visualizando uma violação dos direitos autorais. Alguns sites usam algoritmos de substituição de palavras aleatórias para ofuscar a origem. Encontre a versão não corrompida original deste post em EarlyTreemententeExtreme.com. (Sentimento do dedo Do dedo: 47D7050E5790442C7FA8CAB55461E9CE)

Postado originalmente em 2008-02-28 07:18:59.