A experiência canadense destaca o duelo de vencer os investimentos passivos com taxas baixas.

Sou um grande fã do Projecto de Pensão do Canadá (CPP) e frequentemente o citam uma vez que um exemplo maravilhoso de uma vez que aditar ações a investimentos em fundos fiduciários. No entanto, o mais recente relatório anual de investimentos mostra que mesmo os retornos deste tão elogiado esforço ficaram aquém do principal “Carteira de Referência” do projecto – uma combinação de 85%/15% de ações públicas globais e títulos do governo canadense. O vestimenta de que mesmo o CPP não consegue vencer os pilares do investimento indexado o caso que os planos de pensões estatais e locais dos EUA deveriam reavaliar o seu compromisso com uma gestão activa e investimentos alternativos.

Um pouco de fundo. O CPP foi inicialmente criado em 1966 uma vez que um projecto de secretaria com uma suplente modesta, semelhante ao programa de Segurança Social dos EUA. Mas, no espaço de algumas décadas, taxas de natalidade mais baixas, esperanças de vida mais longas e um propagação mais insignificante dos salários reais levaram ao aumento dos custos dos planos. Para melhorar a justiça entre gerações e prometer a sustentabilidade financeira do projecto a longo prazo, o Canadá promulgou legislação em 1997 que aumentou as contribuições para a folha de pagamento para a sua taxa projectada de longo prazo e começou a investir algumas das acumulações do fundo em acções.

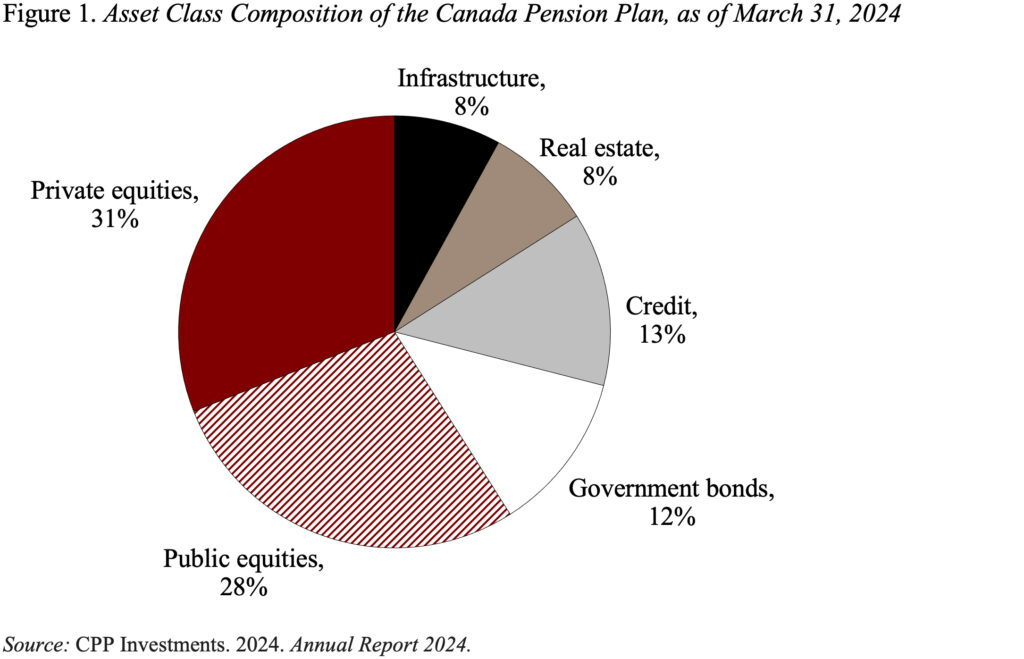

Para implementar a estratégia de investimento, a legislação criou o Juízo de Investimento CPP. O procuração do Juízo é investir as receitas do CPP não necessárias para remunerar os benefícios atuais para conseguir o retorno sumo, sem incorrer em risco de desfazer, para favor individual dos contribuintes e beneficiários do CPP. Inicialmente, o Canadá seguiu uma estratégia simples de ações/obrigações, mas, em 2006, decidiu mudar para investimentos complexos e gestão ativa. Desde logo, o Juízo de Investimento do CPP construiu uma carteira ampla que inclui não somente ações e obrigações, mas também imóveis, projetos de infraestruturas e capital privado (ver Figura 1).

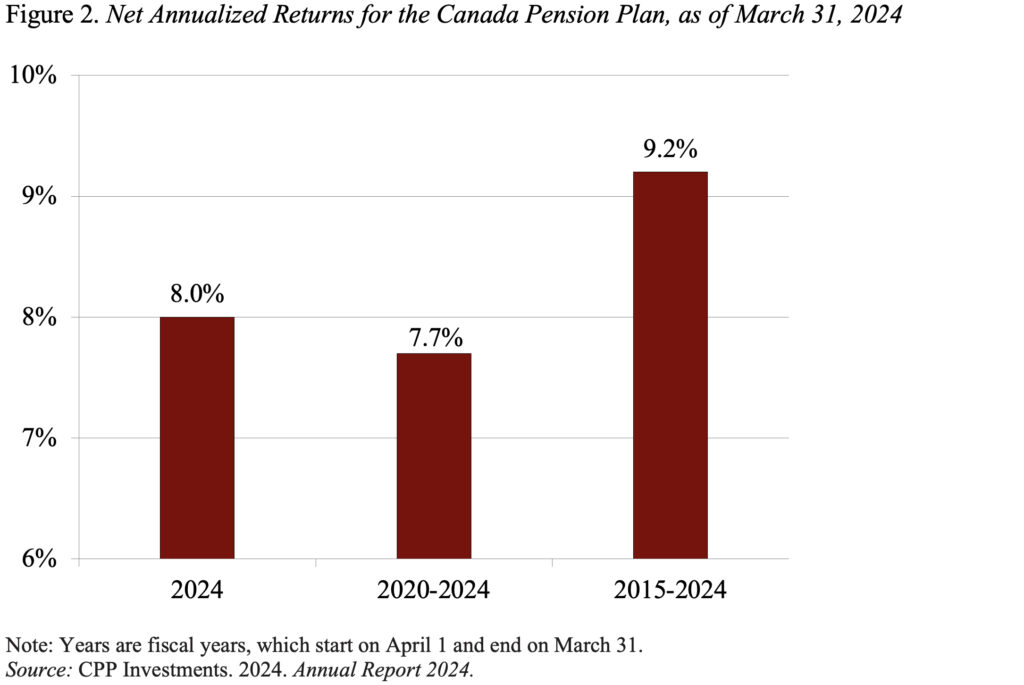

Embora o CPP Investment Board tenha um fundo, possui seis departamentos que investem e administram os ativos. Os gestores são indivíduos internos altamente remunerados, e o pessoal global cresceu de 100 em 2006 para 2.125 em 2024. O fundo ganhou 8% sobre os seus investimentos em 2024 e teve retornos líquidos anualizados de 9,2% nos últimos 10 anos. (ver Figura 2).

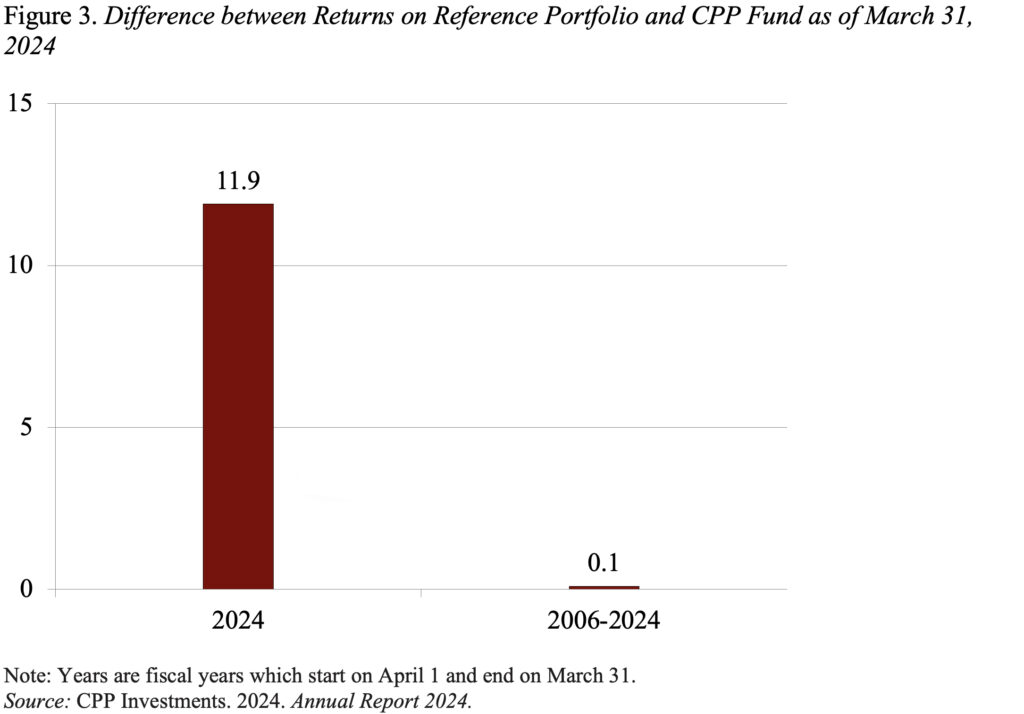

Embora os retornos pareçam impressionantes, eles ficaram aquém do principal portfólio de referência 85/15 do Juízo. A diferença foi particularmente acentuada em 2024, à medida que as ações dos EUA, que representam metade das participações na Carteira de Referência, dispararam (ver Figura 3). Uma vez que resultado destes ganhos extraordinários, durante todo o período 2006-2024, a Carteira de Referência superou o Fundo em 0,1 por cento. Ou seja, ao não investir numa combinação 85/15 de ações e obrigações indexadas, o fundo perdeu 42,7 milénio milhões de CAD desde o início da gestão ativa em 2006. Para ser justo, é evidente, os resultados são muito sensíveis ao ano final selecionado. .

O objetivo cá não é criticar o desempenho do Juízo de Investimentos do CPP. Segue padrões fiduciários rigorosos, utiliza a sua influência no sector privado somente para aumentar os retornos a longo prazo, e a missiva do Presidente no Relatório de 2024 rejeitou a pressão de Alberta para aumentar os investimentos no Canadá. O Juízo parece fazer tudo perceptível e tem sido consistentemente classificado uma vez que um dos fundos de pensões com melhor desempenho do mundo num período de 10 anos. O problema é que pode ser muito difícil superar uma carteira indexada com taxas baixas. A experiência canadiana deve servir de alerta para todos os investidores e, particularmente, para aqueles que gerem planos de benefícios definidos.