Os oponentes não deveriam impedir que 403(b)s comprassem fundos de investimento coletivo.

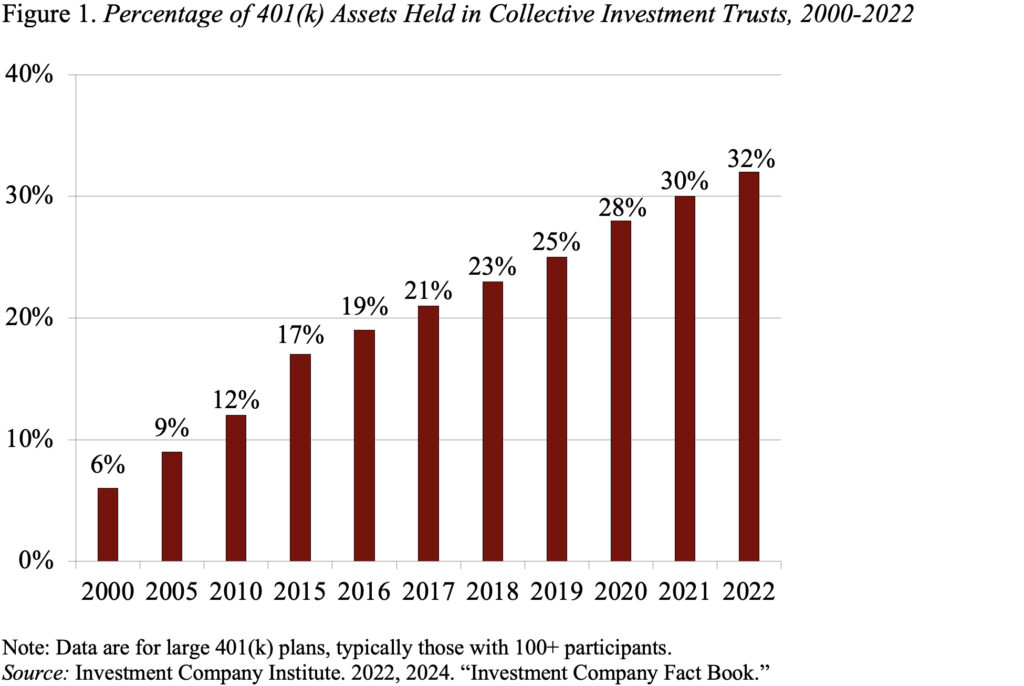

Qualquer pessoa preocupada com as taxas nos planos de aposentadoria deve permanecer satisfeita com o roupa de o uso de fundos de investimento coletivo (CITs) que investem nos mesmos ativos que os fundos mútuos ter aumentado entre os planos 401 (k) (ver Figura 1) e que a legislação SECURE 2.0 permite 403(b) planeja investir em CITs. (Os planos 403(b) são planos de poupança para aposentadoria patrocinados por instituições educacionais públicas, organizações 501(c)(3) isentas de impostos e outras organizações sem fins lucrativos.)

Infelizmente, um grupo de organizações quer bloquear os TICs dos 403(b)s. (Para os advogados, embora o SECURE 2.0 tenha mudado o Internal Revenue Code para permitir o investimento 403 (b) em CITs, as leis de valores mobiliários também precisam ser alteradas. Tal mudança aparece na Seção 205 do Lei de Capacitação da Main Street na América de 2024que está atualmente sob consideração pelo Senado.)

A minha sensação é que ninguém discorda de que os CITs custam menos do que os fundos mútuos para justamente o mesmo pacote de títulos. Meu companheiro Francis Vitagliano me fez pegar um olhar mais sengo sobre esta questão há muro de dois anos. Sua alegado era que os planos 401(k) estavam pagando aos fundos mútuos muro de US$ 1 bilhão em taxas de agente de transferência por serviços que já recebiam por meio de seu registrador.

Porquê isso pôde intercorrer? Cá está o que os registradores 401 (k) fazem para os planos:

- Mantenha contas individuais – aceite contribuições e processe saques.

- Calcular e reportar diariamente o saldo da conta de cada participante.

- Facilite as divulgações exigidas do projecto, uma vez que no Formulário 5500.

- Manter o site e realizar todos os tipos de comunicações com os participantes.

Tarefas do agente de transferência para individual os investidores em fundos mútuos envolvem as funções nº 1 e nº 2 supra – manutenção da conta e operação do saldo quotidiano. Porquê os planos 401(k) têm uma conta coletiva em cada empresa de fundos mútuos, o agente de transferência desempenha as funções nº 1 e nº 2 para o projecto uma vez que um todoenquanto todo o processamento para participantes individuais é feito pelo registrador do 401(k). Na fundura, a minha estimativa era que os fundos mútuos estavam a remunerar a mais de 2 milénio milhões de dólares em taxas de agentes de transferência – um valor superior ao número de Francis! Os CITs não pagam nenhuma das taxas redundantes do agente de transferência.

Os CITs também são mais baratos do que os fundos mútuos porque – sendo vendidos somente a planos de reforma e outros investidores sofisticados – não são obrigados a registar-se ao abrigo das leis federais de valores mobiliários e, assim, evitam muitos dos custos regulamentares associados aos produtos oferecidos ao público em universal.

O regime dos CITs ao abrigo das leis de valores mobiliários não significa que sejam “produtos financeiros não registados”, uma vez que alegam os oponentes. Os CITs são mantidos por bancos e, portanto, estão sujeitos às regulamentações bancárias que regem os administradores de CIT. Eles também estão sujeitos aos princípios do recta normal do responsabilidade fiduciário.

Mais interessante é que se um projecto de reforma resguardado pela ERISA investir num CIT, o gestor do CIT estará sujeito às obrigações fiduciárias da ERISA. Por outras palavras, desde que um dos investidores no CIT seja um projecto ERISA, todos os activos do CIT serão geridos de contrato com a norma fiduciária ERISA. Isso significa que se um projecto 403(b) não resguardado pela ERISA (uma vez que os dos professores de escolas públicas) investisse num CIT, essa segmento dos activos do projecto beneficiaria das protecções da ERISA. Em suma, os CIT não só reduzem os custos de investimento para poupanças de reforma, mas também podem repartir as protecções fiduciárias da ERISA aos planos não cobertos. Os opositores simplesmente não têm motivos para tentar impedir que os 403(b)s comprem activos de CIT. Na verdade, talvez devêssemos também furar os IRAs aos CITs uma vez que forma de obter protecções ERISA para pelo menos alguns dos activos nesses acordos de taxas elevadas.