Suspeitei que a maioria dos activos financeiros estavam em planos 401(k) e a maior segmento das participações 401(k) eram dirigidas por fundos com datas previstas, mas os dados contavam uma história um pouco dissemelhante.

Ao tentar desvendar o palato das pessoas pelo risco, observando a percentagem de ações na sua carteira financeira, fiquei a pensar, num mundo de 401(k)s, sobre até que ponto esta percentagem seria toda determinada pelo padrão da data-alvo. fundos. Sinceramente, a minha opinião anterior era que, para todos, excepto os muito ricos, a maioria dos activos financeiros das famílias estavam em 401(k)s e que a maioria dos activos 401(k) estavam em fundos na data-alvo. É sempre útil, entretanto, examinar alguns dados. Acontece que o meu cenário não é exatamente onde estamos agora, mas pode descrever para onde estamos indo.

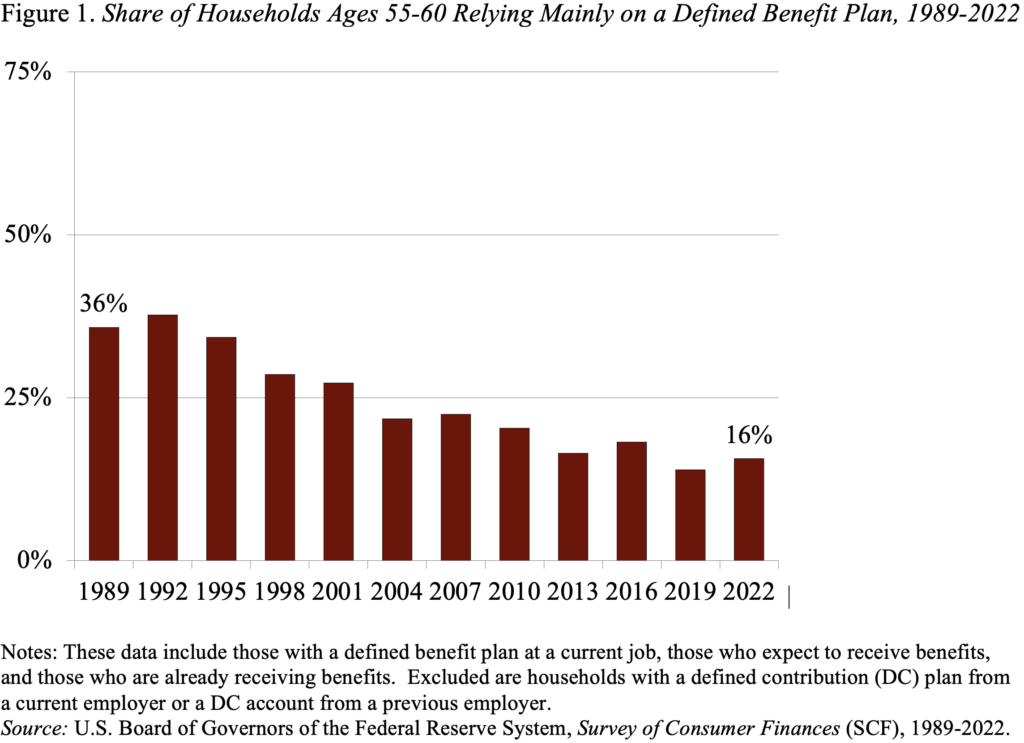

A teoria não era louca, na medida em que a dezena de 2020 representa a primeira vez em que os trabalhadores poderiam ter pretérito uma curso inteira cobertos por um projecto 401(k). Na verdade, somente murado de 16 por cento dos agregados familiares que se aproximam da reforma em 2022 dependem principalmente de um projecto de benefícios definidos (ver Figura 1). Essa evolução sugere que a maior segmento das poupanças para a reforma pode agora estar em 401(k)s ou em Contas Individuais de Aposentação (IRAs).

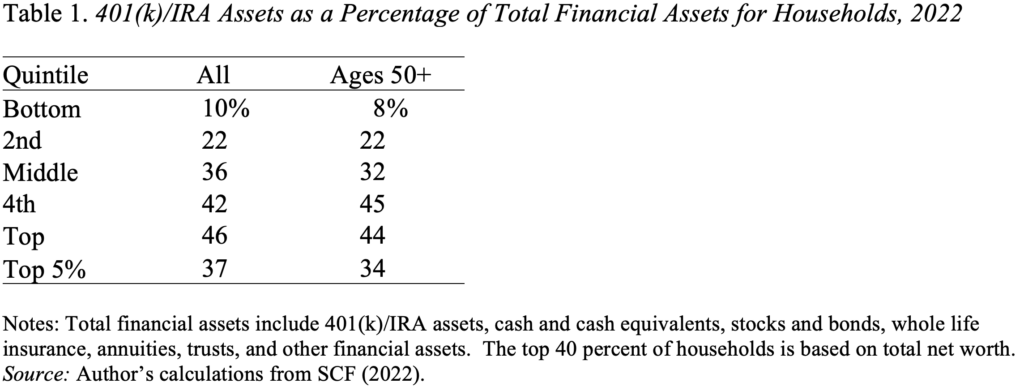

Portanto, a questão é qual parcela dos ativos financeiros são saldos 401(k)/IRA? Estas percentagens para 2022 por quintil de património líquido mostram que para os dois quintis superiores – os 40% superiores, que detêm a maior segmento dos activos 401(k) – os activos de reforma representam murado de 45% do totalidade dos activos financeiros (ver Tábua 1). Os 5% mais ricos reduzem a percentagem para o quintil superior porquê um todo porque detêm uma grande quantidade de activos não relacionados com a reforma. No entanto, as porcentagens são substancialmente menores do que eu havia imaginado.

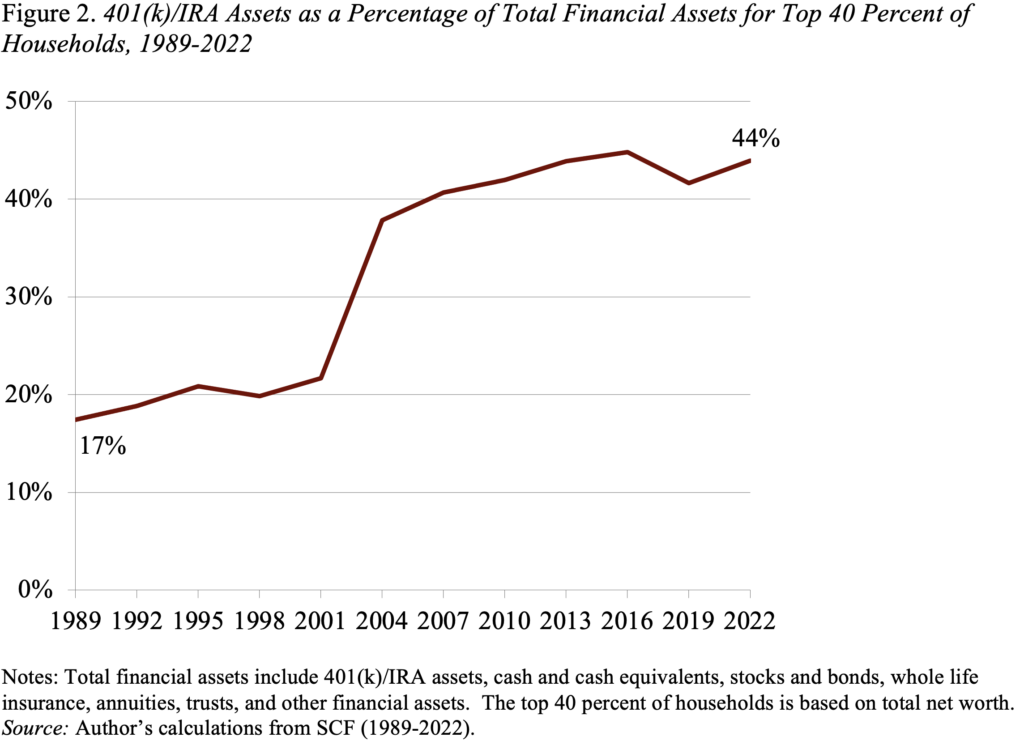

Se a situação não era exatamente o que eu pensava, estaremos pelo menos caminhando nessa direção? Na verdade, a percentagem aumentou acentuadamente ao longo do tempo, embora não esteja simples para onde irá a partir daqui (ver Figura 2).

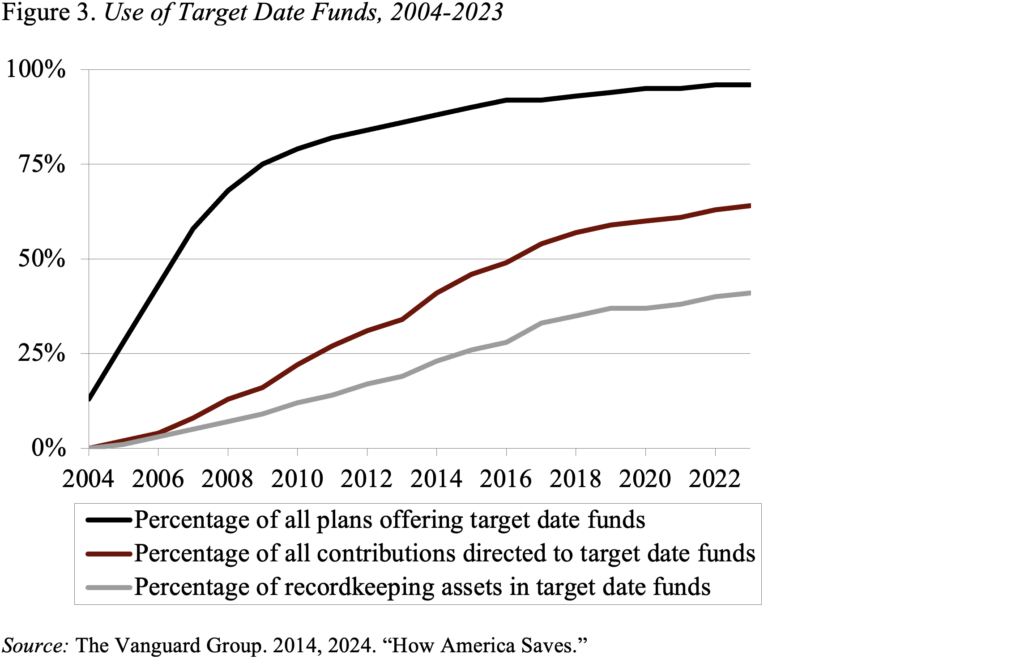

Parece que também estive um pouco adiante em termos do papel dos fundos de data-alvo (TDFs) – fundos que reduzem involuntariamente as participações acionárias à medida que os participantes envelhecem – dentro de 401(k)s. Não é surpreendente, oferecido que a grande mudança ocorreu quando a Lei de Protecção de Pensões de 2006 permitiu que os patrocinadores dos planos inscrevessem involuntariamente os empregados utilizando TDFs porquê investimento padrão. Desde portanto, a percentagem de planos oferecidos, a percentagem de contribuições direcionadas e a percentagem de ativos em TDF têm aumentado rapidamente (ver Figura 3).

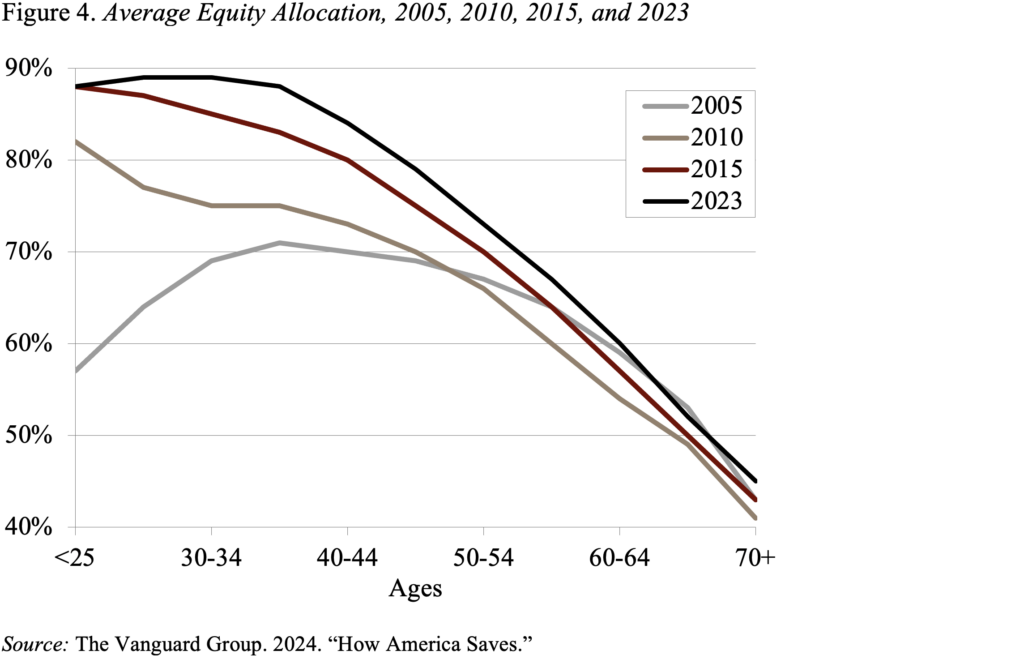

O investimento em TDF alterou o perfil da alocação de activos e aumentou as participações em acções (ver Figura 4). Em 2005, a atribuição de acções foi em forma de curva; os participantes mais jovens eram mais conservadores, os participantes de meia idade detinham mais ações e os participantes mais velhos reduziram drasticamente as suas participações. Em 2023, a alocação de capital dos participantes diminuiu por idade, começando em 88 por cento para os trabalhadores jovens, diminuindo para 73 por cento para aqueles com idades entre 50 e 54 anos e depois para 45 por cento para aqueles com mais de 70 anos. Não só o padrão é muito dissemelhante, porquê a percentagem de activos 401(k) em acções também aumentou acentuadamente.

Portanto, a história não foi tão clara quanto eu pensava. Para aqueles que se encontram nos 40 por cento mais ricos da distribuição de riqueza, os activos de reforma representam somente murado de 45 por cento do activo totalidade e a percentagem parece sólido. Dentro dos planos 401(k), a valimento dos fundos com datas-alvo tem aumentado ao longo do tempo e é provável que seja ainda mais importante no porvir. Por outro lado, as pessoas tendem a transferir os seus activos dos planos 401(k) para IRAs e podem modificar as suas alocações. Portanto, acho que as pessoas exercem mais poder de decisão sobre suas participações acionárias do que eu pensava.