Casais aposentados de baixa renda com menos de US$ 3.000 em bens podem obter o Medicaid para complementar seu seguro Medicare ou remunerar por uma lar de repouso. Oriente limite de ativos, definido pelos governos estaduais, aplica-se principalmente a contas financeiras e exclui o valor de uma lar e de um veículo.

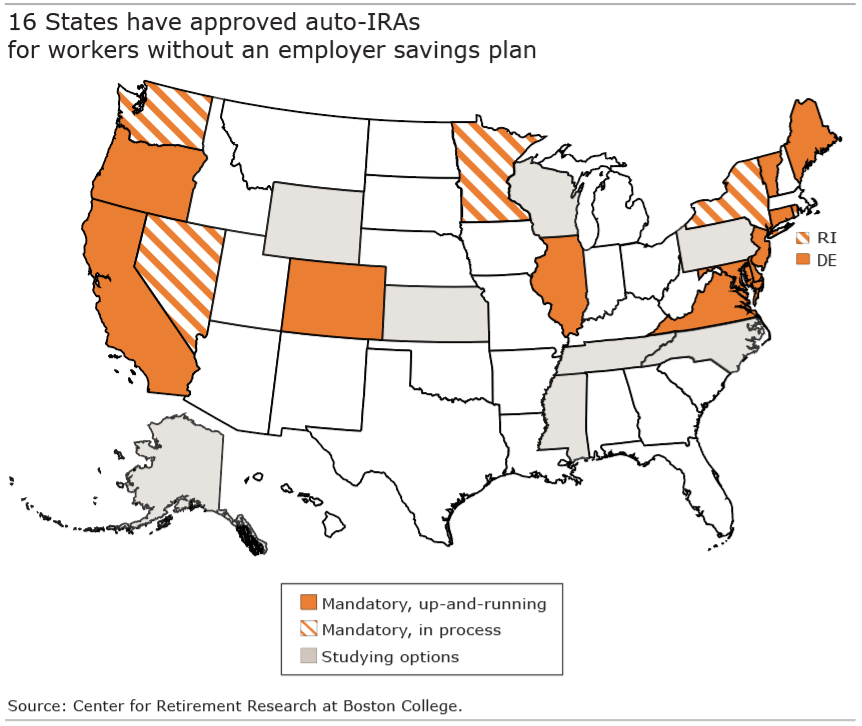

Mas a cobertura do Medicaid na vetustez pode entrar em conflito com as iniciativas auto-IRA num número crescente de estados – 16 até agora – que são concebidas para ajudar os trabalhadores sem empregador 401(k) a poupar para a reforma.

As poupanças substanciais que os trabalhadores irão apinhar nestes auto-IRAs podem tornar alguns inelegíveis para a cobertura extra do seguro de saúde quando se reformarem, mesmo que os seus rendimentos cumpram o limite supremo de rendimentos do programa, de harmonia com um estudo. novo estudo pelo Meio de Pesquisa de Aposentadoria.

Trabalhadores típicos que começam a forrar aos 20 e poucos anos teriam US$ 25.000 em um auto-IRA aos 50 anos – esta estimativa, no limite subalterno, é para um trabalhador com salários mais baixos que não frequentou a faculdade e foi matriculado intermitentemente em um veículo -IRA. Mas os saldos das contas podem chegar aos 105.000 dólares – o cenário mais optimista – para um trabalhador com formação universitária que não tem um empregador 401(k) e que poupa continuamente num auto-IRA.

Ao longo de uma curso de décadas, “os trabalhadores acumulam novas poupanças significativas no auto-IRA”, concluíram os investigadores a partir das suas estimativas, que se basearam em dados sobre os rendimentos dos trabalhadores dos EUA e num protótipo que assume que foi adoptado um programa vernáculo de auto-IRA. em 2019.

Os pesquisadores optaram por contabilizar os saldos do auto-IRA dos trabalhadores nas idades de 51 a 56 anos. Embora os indivíduos que não se reformam antes dos 65 anos tenham aglomerado ainda mais poupanças, esse não é o caso de muitos trabalhadores de baixos rendimentos. Tendem a ser vulneráveis ao desenvolvimento de deficiências que os obrigam a reduzir as suas horas de trabalho ou a parar de trabalhar prematuramente e a solicitar benefícios por invalidez. Eles podem ser forçados a retirar quantia dos auto-IRAs de Roth – isentos de impostos – para complementar a sua renda ou passar no teste de ativos do Medicaid.

A futura cobertura do Medicaid também seria afectada entre os trabalhadores que começam a poupar mais tarde – na filete dos 40 anos – mas o impacto seria mais fraco do que para os poupadores mais jovens. Os trabalhadores mais velhos neste estudo teriam economizado murado de US$ 22.000 a US$ 25.000 aos 50 anos. Mesmo estes saldos relativamente pequenos podem tornar alguns inelegíveis para o Medicaid, proporcionando um incentivo na reforma para gastarem rapidamente as suas poupanças para obterem o seguro de saúde de grave dispêndio ou a cobertura de cuidados de longo prazo de que necessitam.

Os Estados poderiam expelir o conflito entre dois objectivos financeiros – poupar para a reforma e sofrear despesas de saúde na vetustez – seguindo o exemplo do programa Medicaid da Califórnia, o Medi-Cal. Os aposentados de baixa renda que solicitam o Medi-Cal para complementar o Medicare não enfrentam mais um limite de ativos. Foi eliminado em 1º de janeiro de 2024.

Mas sem legislação semelhante noutros estados, os trabalhadores e reformados com contas auto-IRA poderiam enfrentar decisões difíceis sobre uma vez que conciliar as suas necessidades financeiras com as suas necessidades de cuidados de saúde.

Para ler isso apresentação por Karolos Arapakis e Laura Quinby, consulte “Os programas Auto-IRA afetarão a letreiro no Medicaid”.

A pesquisa cá relatada foi realizada de harmonia com uma doação da Governo de Seguridade Social dos EUA (SSA), financiada uma vez que secção do Consórcio de Pesquisa sobre Aposentadoria e Incapacidade. As opiniões e conclusões expressas são de responsabilidade exclusiva dos autores e não representam as opiniões ou políticas da SSA ou de qualquer escritório do Governo Federalista. Nem o Governo dos Estados Unidos, nem qualquer escritório do mesmo, nem qualquer um dos seus funcionários, oferece qualquer garantia, expressa ou implícita, ou assume qualquer responsabilidade lítico pela precisão, integridade ou utilidade do teor deste relatório. A referência cá feita a qualquer resultado, processo ou serviço mercantil específico por nome mercantil, marca registrada, trabalhador ou de outra forma não constitui ou implica necessariamente endosso, recomendação ou favorecimento por secção do Governo dos Estados Unidos ou de qualquer escritório do mesmo.