O que o departamento do Trabalho está pensando?

O Departamento do Trabalho dos EUA (DOL) unicamente rescindido 2022 Orientações que desencorajaram os fiduciários de incluir opções de criptomoeda, uma vez que o Bitcoin, nos planos de aposentadoria 401 (k). A DOL disse que estava unicamente tirando o polegar da escritório e estava “não endossando, nem desaprovando” os fiduciários que decidem incluir opções de criptografia em seu menu 401 (k). Mas, vamos lá, por que o DOL iria para todo esse problema se não aumentar a inclusão de bitcoin e outras criptomoedas em contas 401 (k)?

Bitcoin em 401 (k) s é uma teoria terrível. Os participantes não entendem o resultado, é um investimento especulativo e volátil, é improvável que os investimentos tradicionais aumentem os retornos, e provavelmente não é uma opção prudente para 401 (k) s.

Muito hype – e confusão

O Bitcoin recebe muito hype, mas as pessoas não entendem o que é. É um resultado estranho. É uma forma de moeda do dedo que usa a tecnologia blockchain para suportar transações entre usuários, mas essa moeda também possui um valor que parece flutuar significativamente. Warren Buffett Disse que não compraria todo o Bitcoin do mundo por US $ 25. O Bitcoin não produz fluxo de caixa, por isso não gera retornos para os investidores. A única maneira de os investidores podem gerar lucro é vendê -lo por um preço mais superior. É muito mais parecido com o jogo do que um investimento produtivo.

Para alguns, o jogo valeu a pena (veja a Figura 1). Mas tem sido um passeio selvagem. E não está simples para onde vai daqui.

Você pode fazer melhor em um fundo de índice

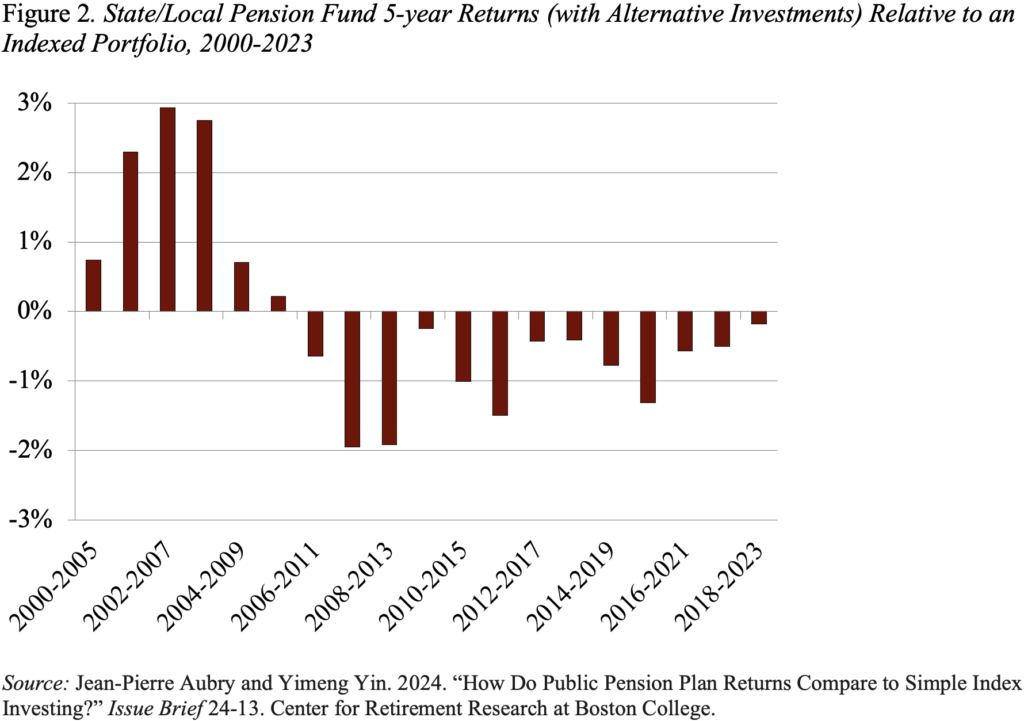

O que é bastante simples, no entanto, é que se alongar das ações e títulos tradicionais não leva necessariamente a retornos mais altos. Vários estudos analisaram o desempenho do investimento dos planos de pensões estaduais e locais, que mudaram cada vez mais de ativos tradicionais para alternativas, uma vez que ações privadas, fundos de hedge, imóveis e commodities e compararam esse desempenho aos retornos de um portfólio indexado hipotético de 60 % de ações e 40 % de títulos. A pesquisa descobriu que as pensões públicas podem obter retornos mais altos posteriormente a taxa, investindo no fundo de índice passivo. O Avaliação mais abrangenteque não encontra ganhos de alternativas durante todo o período de 2000 até o presente, mostra grandes déficits desde a crise financeira global. Em suma, não existem evidências de que a exotica produz retornos mais altos, e isso pode muito doer.

Muito aventuroso para planos 401 (k)

Finalmente, pelo menos um perito argumenta que, por motivos legais, o Bitcoin não deve ser oferecido em 401 (k) s neste momento. Para satisfazer os padrões fiduciários da ERISA, a consideração limiar é a aceitabilidade universal da classe de ativos para um extenso grupo de investidores. Nesse caso, o extenso grupo mais relevante de investidores seriam os curadores dos planos de benefícios definidos. A maioria dos planos de benefícios definidos não investem no Bitcoin. E 401 (k) os curadores devem ser mais cautelosos em termos de investimentos do que os curadores de planos de benefícios definidos. Os planos de benefícios definidos envolvem grandes pilhas de capital gerenciadas por fiduciários profissionais com horizontes de longa data; 401 (k) os planos envolvem pequenas contas gerenciadas por investidores não sofisticados com horizontes mais curtos. Não faz sentido oferecer uma classe de ativos para os participantes 401 (k) antes de ser aceita pelos curadores profissionais de planos de benefícios definidos.

Em resumo, a soma de Bitcoin ao menu de planos 401 (k) não é prudente, introduz riscos desnecessários e é improvável que melhore os retornos. O DOL não deve estar abrindo a porta para esse tipo de atividade. A escritório deve proteger os participantes 401 (k), não colocando as aposentadorias em jogo.