Em tenra idade, fui atraído pelo fascínio de vivendo fora de interesse -ter moeda suficiente para produzir renda e investir ativos para se reformar em dividendos e juros sem gastar nenhum dos principais.

Em tenra idade, fui atraído pelo fascínio de vivendo fora de interesse -ter moeda suficiente para produzir renda e investir ativos para se reformar em dividendos e juros sem gastar nenhum dos principais.

Isso é simpático porque forneceria o melhor tino de segurança financeira.

Quando os investidores podem gerar renda suficiente para ocultar as despesas de vida, eles chegaram ao ponto de intercepção – Um noção introduzido no livro de 1992 Seu moeda ou sua vida.

A maioria das pessoas, inclusive eu, provavelmente nunca chegará ao ponto de intercepção de renda de investimento – porque é desnecessário.

Você pode se reformar mais cedo, combinando receita de dividendos e gerando receita com vendas de investimentos usando diretrizes de retirada segura (retirando 4% a 5% do totalidade de ativos investidos-“a regra de 4% de polegar”) para ocultar as despesas.

As ações e distribuições de dividendos e distribuições de ações, ETF e Fund Mutual desempenharão um papel importante na minha aposentadoria, mas a maior segmento da minha riqueza está em ativos de incremento de mercado de insignificante rendimento (porquê a FSKAX) que posso vender para gerar renda quando necessário.

Os ativos de incremento do mercado-visando retorno total-aumentam seu portfólio e protejam-o contra a inflação para evitar permanecer sem moeda na aposentadoria.

Tão simpático quanto parece reformar -se em dividendos sozinho, uma abordagem combinada é mais realista e permitirá que você se aposente mais cedo, gaste mais moeda, divirta -se e evite se tornar um mesquinho.

Reformar no exemplo de dividendos (portfólio de renda)

Digamos, por exemplo, seus gastos anuais são de US $ 100.000. Para gerar tanto moeda a cada ano, você precisaria:

- US $ 5.000.000 investidos, ganhando um rendimento de 2,0%

- US $ 4.000.000 investidos, ganhando um rendimento de 2,5%

- US $ 3.333.333 investidos, ganhando um rendimento de 3,0%

- US $ 2.500.000 investidos, ganhando um rendimento de 4,0%

- US $ 2.000.000 investidos, ganhando um rendimento de 5,0%

Assumiremos que essa receita é gerada e agrupada em moeda em contas com vantagem de impostos.

Enquanto escrevo isso, o rendimento no S&P 500 é de tapume de 1,2%. Logo, comprando o mercado e exclusivamente Viver fora de dividendos exigiria mais de US $ 8 milhões.

Mas se você tiver US $ 8 milhões investidos e está gastando exclusivamente US $ 100.000 por ano na aposentadoria – você é um barato e provavelmente deve se divertir mais!

As perspectivas de incremento a longo prazo diminuem à medida que o investidor se concentra mais em investimentos de maior rendimento. Pense em Nvidia vs. ATT porquê um extremo caso em questão.

Um portfólio de ações de dividendos diversificado pode superar o S&P 500, mas é preciso trabalho suculento e alguma sorte. A maioria dos catadores de ações não superará o mercado a longo prazo.

Embora um portfólio de maior rendimento diminua mais receita, o foco na renda em vez do retorno totalidade provavelmente diminuirá os retornos totais e a riqueza ao longo do tempo.

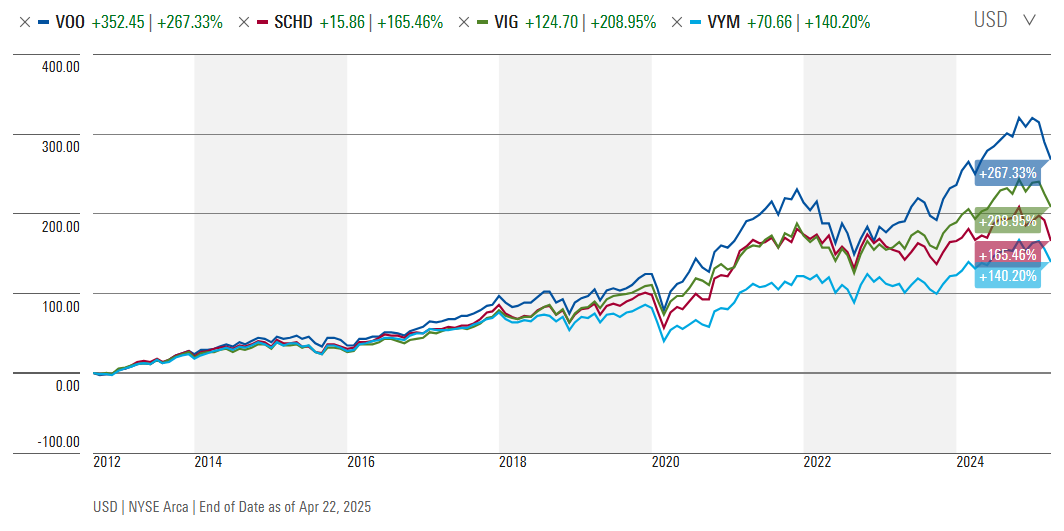

Por exemplo, o ETF S&P 500 (VOO) superou facilmente esses ETFs populares focados em dividendos desde 2012.

Dito isto, os investimentos produtores de renda são úteis durante as crises do mercado, porque se torna psicologicamente mais difícil de vender investimentos quando o mercado estiver inativo se você estiver vivendo de investimentos.

Mitigar o risco psicológico mantendo mais moeda líquido e títulos.

Ter uma estratégia de retirada equilibrada, com as bundas produtoras de renda e as vendas de investimentos alinhadas com um portfólio equilibrado e mentalidade de investidores.

Exemplo de vendas de investimentos (ganhos de capital) (portfólio S&P 500)

Vamos dar o mesmo exemplo e assumir que o investidor reinvestam todos os dividendos de volta à segurança que os pagou. O investidor usa exclusivamente vendas de investimentos para gerar renda para suas necessidades anuais de gastos de US $ 100.000.

Desde os anos 90, o regra universal A taxa de retirada segura foi de 4%. Mas Bill Bengen, o consultor financeiro que dirigia a matemática original por trás desse número, agora diz que a maioria dos investidores pode usar 5% com base em estudos atualizados e gerenciamento de portfólio.

Logo, usarei um pausa de 3% (conservador) a 6% (mais hostil, mas adequado para muitos) e contas com vantagem de impostos para simplificar.

Para retirar com segurança US $ 100.000 por ano, investidores de que precisamos:

- US $ 3.333.333 investidos, retirando 3% ao ano.

- US $ 2.500.000 investidos, retirando 4% ao ano

- US $ 2.000.000 investidos, retirando 5% ao ano

- US $ 1.666.667 investidos, retirando 6% ao ano

Observe que a matemática é a mesma do exemplo supra.

A diferença é que um portfólio de incremento (por exemplo, comprar exclusivamente o S&P 500) visa um retorno totalidade mais cimalha, enquanto um portfólio de renda visa rendimentos mais altos.

Olhe para o gráfico supra novamente para ver quais vitórias.

Com uma abordagem de retorno de mercado e usando exclusivamente vendas de ativos, você terá mais riqueza e moeda para gastar, porque o mercado provavelmente superará.

Mais moeda não é melhor do que menos?

Eu digo isso explodido porque um famoso guru de incêndio me disse isso há muitos anos.

No entanto, a operação em absolutos não é realista, principalmente no planejamento de finanças pessoais e aposentadoria.

Realty: combinação de ambos

Um portfólio de renda que não requer qualquer redução principal pode dar aos investidores as quentes fuzzies da segurança financeira.

A veras é que a maioria das pessoas tem portfólios com uma mistura de incremento e renda (ações e títulos).

E é totalmente bom aditar investimentos de maior rendimento (incluindo ações de dividendos, ETFs, fundos de títulos, CDs, etc.) que escorrem na conta em moeda em mercados bons ou ruins.

Esses investimentos diminuem a volatilidade e o risco e fornecem segurança apropriada para a idade e renda estável.

Em 2023 e 2024, isso pode não ter se sentido importante.

Mas agora que o mercado caiu, as pessoas que vivem de retiradas seguras podem se sentir desconfortáveis de venda de investimentos para despesas de vida, embora a regra de 4% a 5% diga que está muito em qualquer envolvente de mercado nos últimos 100 anos.

Pensões, previdência social, anuidades, renda em meio período e outras fontes de renda confiáveis geralmente fornecem uma traço de base de renda. As retiradas seguras geralmente desempenham o papel da renda suplementar.

Outrossim, os dividendos e distribuições de fundos de ações e títulos preenchem naturalmente sua conta em moeda, se você não estiver reinvestindo. A venda de ativos nem sempre pode ser necessária.

Eu prefiro manter principalmente ativos focados no incremento suplementados com títulos e ativos focados em dividendos que as distribuições de pool em um moeda saudável e uma conta de pequeno prazo para ocultar vários meses de despesas (fornecendo um buffer).

Em seguida, toque na conta em moeda quando necessário para as despesas de moradia.

Ainda não estou nesta período do meu projecto financeiro e vida.

Mas eu Use alguma renda de dividendos Para complementar os gastos da nossa família, porque minha renda de negócios flutua mês a mês, por isso estou experimentando porquê é a aposentadoria.

Outra vantagem da renda dos dividendos é remover uma categoria de comportamento emocional. Com a renda entrando maquinalmente, há menos urgência de vender ativos.

Ao vender investimentos para renda, é melhor configurar a automação e vender em intervalos regulares para remover a emoção potencial associada aos movimentos do mercado.

Desfecho

Viver totalmente fora de dividendos ainda tem um atrativo – um símbolo de Independência financeira Onde seu moeda funciona para que você nunca precise novamente.

Mas alcançar -se muito muito a esse sonho pode levar a atrasos na aposentadoria ou a se tornar um mesquinho.

O insight mais profundo cá não é escolher entre dividendos ou ganhos de capital, renda ou incremento, ou mesmo sobre atingir um número mágico.

É sobre segurança financeira e gerar uma estratégia financeira que se alinha às suas necessidades de aposentadoria e incertezas inevitáveis.

A aposentadoria financeira não é matematicamente rígida – é maleável. O objetivo é viver muito com segurança suficiente para dormir à noite.

Alguns podem optar por priorizar a segurança financeira profuso – gastar menos e planejar deixar um legado – enquanto outros gastam em níveis menos conservadores, com o objetivo de “morrer com zero”.

Por término, muitos aposentados que se aposentam ricos permanecem desnecessariamente com pânico de permanecer sem moeda e não gastam o supremo verosímil na aposentadoria.

Seus filhos vão agradecer a eles.

Não adivinhe. Modele suas necessidades de investimento e gastos de aposentadoria usando uma instrumento de planejamento de bricolage porquê Boldin (estudo) ou ProjectionLab (estudo).

Imagem em destaque via Fotos de repositório usado sob licença.

Craig Stephens

Craig é um ex-profissional de TI que deixou sua curso de 19 anos para ser um redactor de finanças em tempo integral. Investidor de bricolage desde 1995, ele começou a se reformar diante do pai em 2013 porquê uma saída criativa para compartilhar suas carteiras de investimento. Craig estudou finanças na Universidade Estadual de Michigan e mora no setentrião da Virgínia com sua esposa e três filhos. Leia mais.

Ferramentas e serviços de investimento favoritos (patrocinados):

Capacitar – patrimônio líquido gratuito e rastreamento de portfólio + planejamento de aposentadoria. Usuário desde 2015.

Boldin – As planilhas são insuficientes. Edificar crédito financeira. (estudo)

Dividendo simples – Pesquise estoques de dividendos com downloads gratuitos (estudo):

Fundíbulo – Simplesmente imobiliário e capital de risco investindo por exclusivamente US $ 10. (estudo)