[ad_1]

A eliminação de distribuições mínimas necessárias torna o Roth 401 (k) é muito mais valioso.

Um pouco escapou por mim. A Lei Secure 2.0 eliminou distribuições mínimas exigidas (RMDs) para Roth 401 (k) s. À primeira vista, essa mudança parece relativamente inofensiva. Finalmente, os detentores de contas pagaram impostos previamente, logo por que forçá -los a retirar seu verba. O que essa lógica ignora é que os ativos do Roth continuam a gerar retornos isentos de impostos, mesmo depois que o titular da conta atingir 73-a idade em que o RMDS entra em ação para os planos tradicionais. Essa capacidade de continuar a forrar impostos livres torna Roths consideravelmente mais valioso.

Uma rápida atualização sobre a chamada equivalência entre os planos tradicionais e Roth pode ser uma boa maneira de esclarecer o que aconteceu. Sob um projecto tradicional 401 (k), o governo não tributa a tributo original nem os retornos dessas contribuições até que os fundos sejam retirados do projecto. Por outro lado, as contribuições iniciais para Roths não são dedutíveis, mas os ganhos de juros acumulam impostos e nenhum imposto é pago quando o verba é retirado.

Embora os planos tradicionais e Roth possam parecer muito diferentes, o argumento convencional é que eles oferecem benefícios fiscais praticamente idênticos. Infelizmente, a maneira mais fácil de provar esse ponto é com as equações. Suponha isso t é a taxa de imposto marginal do sujeito e r é o retorno anual dos ativos do projecto. Se um sujeito contribuir com US $ 1.000 para um projecto tradicional, depois depois n anos, o saldo teria desenvolvido para US $ 1.000 (mais de 1r)n. Quando o sujeito retira os fundos acumulados, a tributo original e os ganhos acumulados são tributáveis. Assim, o valor depois impostos na aposentadoria é (1-t) $ 1.000 (1+r)n.

Agora considere um Roth. O sujeito paga imposto sobre a tributo original, logo ele coloca (1-t) $ 1000 na conta. Em seguida n anos, esses rendimentos depois impostos teriam desenvolvido (mais de 1r)n (1-t) US $ 1.000. Uma vez que os recursos não estão sujeitos a nenhum imposto suplementar, os valores depois impostos sob o Roth e os planos tradicionais são idênticos:

Observe que uma suposição importante neste treino é que n – o número de anos de concentração – é o mesmo nos dois casos. Isso costumava ser verdadeiro. Nos dois casos, os RMDs limitam os acréscimos isentos de impostos. Agora “n” não é mais o mesmo para o tradicional e o Roth 401 (k) s. Os proprietários de planos tradicionais precisam debutar a receber seu verba aos 73 anos; Os proprietários de Roths nunca precisam retirar seu verba. (As regras de distribuição mínima pós-morte ainda se aplicam.)

Um argumento para mudar as regras da RMD parece ter sido o tratamento do Roth 401 (k) s consistente com o tratamento de Roth IRAs, que nunca foram sujeitos a RMDs. A consistência é um bom objetivo. O Congresso simplesmente virou da maneira errada.

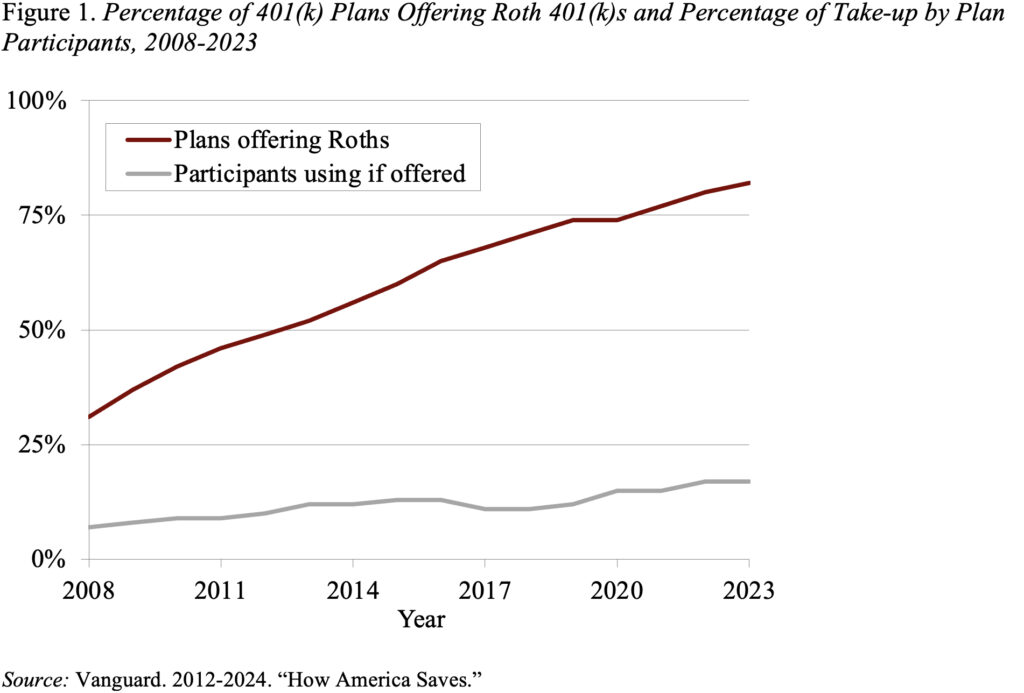

Virar da maneira errada custa verba ao governo. No momento, embora 82 % dos empregadores ofereçam uma opção Roth 401 (k), unicamente 17 % dos participantes aceitam a oferta (veja a Figura 1). À medida que mais trabalhadores reconhecem as vantagens de nenhum RMD, essa porcentagem aumentará. Uma vez que resultado, as despesas tributárias para planos de aposentadoria – uma despesa desperdiçada sob qualquer regime – aumentarão. Se o Congresso estiver procurando por verba, a introdução de RMDs para Roth IRAs e restaurando RMDs para Roth 401 (K) S não unicamente tornaria os benefícios fiscais mais justos, mas também aumentavam as receitas. Isso tem que ser uma coisa boa!

[ad_2]

Source link