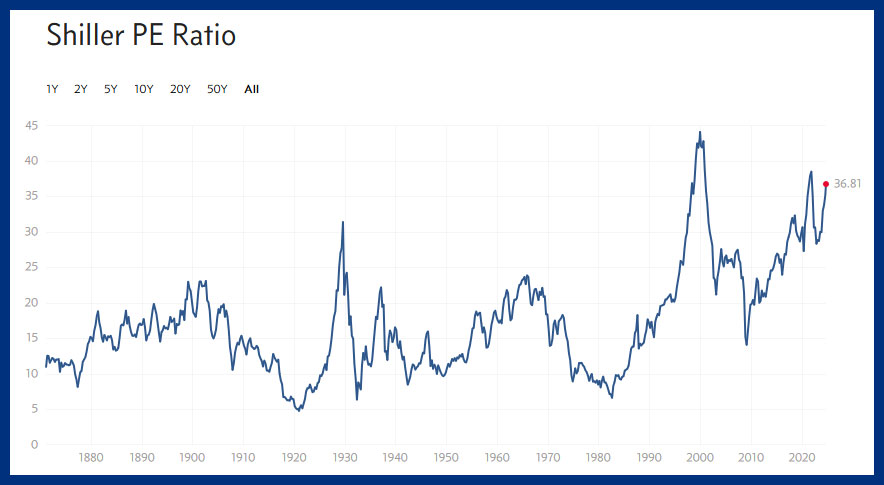

O Índice CAPE avalia o preço de uma ação em confrontação com o seu lucro médio nos últimos 10 anos, ajustado pela inflação. Um rácio CAPE saliente sugere que as ações podem estar sobrevalorizadas em relação aos lucros históricos, indicando potenciais riscos descendentes.

A imagem não é tão clara quanto parece, no entanto. Uma das principais desvantagens da ponderação igual, porquê apontam os críticos, é o travanca suplementar ao desempenho resultante da sua metodologia.

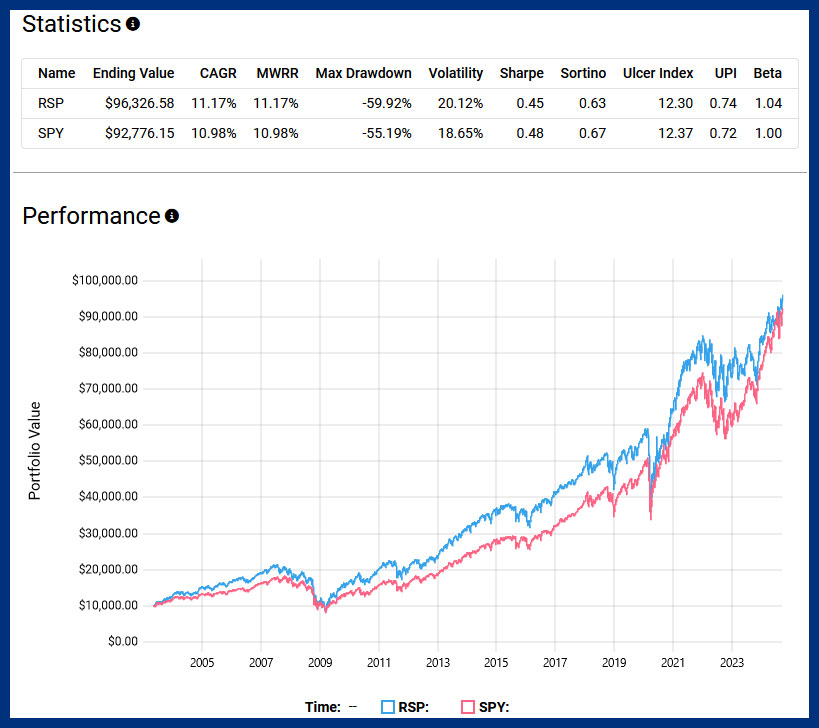

Veja o ETF Invesco S&P 500 Equal Weight (RSP) porquê exemplo. Tem um faturamento de 21% e um índice de despesas de 0,20%. A versão listada no Canadá é o ETF Invesco S&P 500 Equal Weight Índice (EQL, EQL.F). Em contraste, o SPY mantém um volume de negócios de exclusivamente 2% e um índice de despesas subordinado de 0,0945%.

Embora seja verdade que o RSP superou o SPY em retornos totais desde a sua geração em Abril de 2003, a vitória não é tão clara porquê pode parecer. O retorno ajustado ao risco do RSP, indicado por um índice de Sharpe de 0,45, é ligeiramente subordinado ao de 0,48 do SPY. O que isso significa? Poderia sugerir que o RSP assumiu maior volatilidade para obter retornos exclusivamente marginalmente melhores. Aliás, o RSP experimentou um rebaixamento supremo mais profundo do que o SPY. Um rebaixamento supremo mede a maior queda individual do pico ao vale durante um período específico, indicando um risco histórico mais saliente de perdas para os investidores.

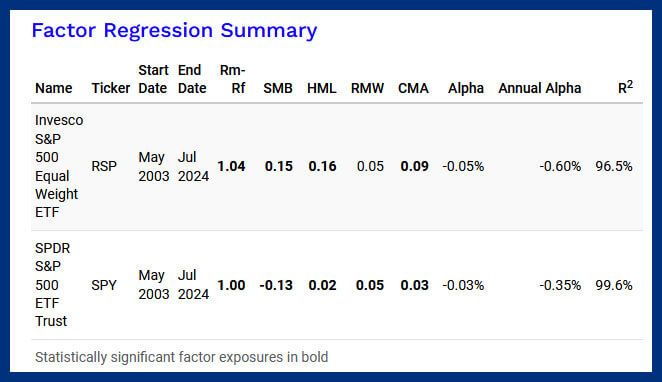

Uma estudo mais aprofundada por meio de retorno fatorial revela que a maior secção do desempenho superior da RSP pode ser atribuída ao tamanho. Essencialmente, a metodologia de ponderação igual da RSP desviou inadvertidamente a sua exposição para empresas mais pequenas e mais subvalorizadas, que historicamente têm contribuído para um desempenho superior.

Isto levanta um ponto crítico: se o objectivo é investir neste tipo de empresas, não seria mais simples e eficiente direccioná-las directamente com base em métricas fundamentais, em vez de usar uma abordagem universal de ponderação igual para todo o S&P 500?

Eu me encontro do lado do peso do limite agora. O apelo principal é a simplicidade. As estratégias de capitalização de mercado exigem menos decisões relativas ao reequilíbrio ou à remontagem, o que, por sua vez, mantém as fontes de fricção, porquê o volume de negócios e as taxas, consideravelmente mais baixas – resultando em menos obstáculos ao desempenho.

Num mundo ideal sem atrito, o apelo da ponderação igual é evidente. No entanto, a verdade do reequilíbrio trimestral e das taxas mais elevadas associadas a ETFs de peso igual não produziu historicamente melhores retornos ajustados ao risco nas últimas duas décadas.