O Programa de Seguridade Social foi projetado para concordar mais os aposentados de baixa renda, substituindo uma parcela maior de seus ganhos anteriores do que os ganhadores mais altos recebem. Mas os subsídios que incentivam os trabalhadores a poupar para a inclinação da aposentadoria na direção oposta.

Por esse motivo, os trabalhadores brancos-que tendem a lucrar mais do que negros e hispânicos-recebem uma parcela desproporcional das correspondências do empregador e dos intervalos federais incorporados em planos de poupança no estilo 401 (k), de convénio com um estudo de trabalhadores com esses planos.

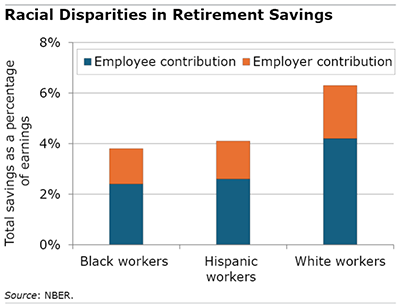

Trabalhadores brancos começam a poupar mais. Eles contribuem com 4,2 % de seus ganhos, em média, e seus jogos de empregador adicionam outros 2,1 % para uma taxa totalidade de economia de aproximadamente 6 %, os pesquisadores do MIT, Harvard, Yale e o US Census Bureau encontram.

Trabalhadores negros e hispânicos com planos, que fazem menos, também contribuem com menos: muro de 2,4 % de seus ganhos. Seus empregadores acrescentam muro de 1,5 %, por um totalidade de muro de 4 % de seus ganhos.

Esse déficit nas taxas de poupança dos negros e hispânicos é somente uma das várias maneiras pelas quais nosso sistema de aposentadoria 401 (k) favorece os trabalhadores de subida renda, em grande segmento brancos.

Os planos de aposentadoria são “uma das melhores, se não as melhores oportunidades de investimento financeiro disponíveis para erigir riqueza”, explicam os pesquisadores. Mas o sistema de subsídios, que “recompensa aqueles que podem e faz, economiza mais para a aposentadoria”, é um grande fator na vazio de riqueza do bocejamento neste país entre os trabalhadores brancos e seus colegas negros e hispânicos.

As taxas de taxa combinadas dos empregadores e trabalhadores para 401 (k) s também são menores para negros e hispânicos – em 14 % e 7 %, respectivamente – mesmo quando os pesquisadores os comparam a trabalhadores brancos que são semelhantes em numerosos aspectos, incluindo o mesmo grupo de renda. Análises mais detalhadas mostram que existem outras razões para a vazio entre trabalhadores brancos e trabalhadores negros e hispânicos.

Por exemplo, as diferenças de idade impulsionam a economia. Trabalhadores negros e hispânicos são mais jovens, em média, do que os brancos. Mas a aposentadoria é uma prioridade maior para os trabalhadores mais velhos, que têm menos demandas financeiras concorrentes. Outras variações podem ser devidas a diferenças raciais na posse no trabalho – o conhecimento sobre o mercê 401 (k) do empregador pode aumentar ao longo do tempo – e à ensino, o que aumenta a alfabetização financeira. A Vantagem Familiar desempenha outro papel: os trabalhadores com pais de subida renda contribuem mais e têm menos saques prematura.

Mas mesmo quando os pesquisadores foram responsáveis por essas diferenças, as lacunas raciais nas economias “permanecem grandes”, disseram.

Porquê resultado das lacunas de poupança por raça e etnia, os subsídios fiscais para 401 (k) s, que custam ao governo federalista mais de US $ 200 bilhões por ano, também desproporcionalmente vão para os brancos.

Quando os trabalhadores economizam em um 401 (k) tradicional, a taxa é deduzida de sua receita tributável, reduzindo o que eles devem no tempo de imposto. Mas uma vez que os trabalhadores negros economizam menos, eles recebem subsídios fiscais menores – 31 centavos por cada dólar de incentivos fiscais que um trabalhador branco típico recebe. Os trabalhadores hispânicos recebem muro de 62 centavos.

As primeiras retiradas de 401 (k) são outra manadeira de desigualdades. O IRS exige que os trabalhadores menores de 59 anos e paguem uma penalidade de imposto igual a 10 % da retirada por reprofundar em suas economias de aposentadoria prematuramente. A penalidade está no topo do imposto de renda sobre essa retirada.

Apesar das penalidades, 23 % dos trabalhadores negros com menos de 55 anos retiram quantia de seus 401 (k) s – dobram a taxa para os trabalhadores brancos. As retiradas hispânicas são um pouco mais altas que os brancos. Os pesquisadores também descobriram indicações de que os negros preenchem mais frequentemente, porque não têm tanta liquidez em suas contas de verificação e poupança uma vez que trabalhadores brancos com renda semelhante.

Eles propõem que políticas mais progressistas resolveriam algumas das disparidades raciais e étnicas. Em vez de fundar o subvenção tributário sobre a quantidade de trabalhadores que salvam, por exemplo, todos os trabalhadores poderiam receber uma taxa para o projecto de poupança pelo governo igual a uma porcentagem definida de seus ganhos.

Mas o principal objetivo deste estudo é documentar quanto incentivos de economia de aposentadoria contribuem para as desigualdades na riqueza da aposentadoria.

Para ler isso estudar Por Taha Choukhmane, Jorge Colmenares, Cormac O’Dea, Jonathan Rothbaum e Lawrence Schmidt, consulte “Quem se beneficia com os incentivos para poupar na aposentadoria nos EUA? Evidências sobre lacunas raciais no acúmulo de riqueza de aposentadoria”.

A pesquisa cá relatada foi realizada de convénio com uma licença da Governo de Seguridade Social (SSA) dos EUA financiada uma vez que segmento do consórcio de pesquisa de aposentadoria e incapacidade. As opiniões e conclusões expressas são somente as dos autores e não representam as opiniões ou políticas da SSA ou de qualquer dependência do governo federalista. Nem o governo dos Estados Unidos nem qualquer dependência, nem nenhum de seus funcionários, fazem qualquer garantia, expressa ou implícita, ou assume qualquer responsabilidade lítico ou responsabilidade pela precisão, integridade ou utilidade do teor deste relatório. Cá referência a qualquer resultado, processo ou serviço mercantil específico por nome mercantil, marca registrada, operário ou de outra forma não constitui ou implica necessariamente endosso, recomendação ou propiciar pelo governo dos Estados Unidos ou por qualquer dependência.